自宅を売って利益が出れば税金がかかります。

自宅を売った時にかかる税金って何だか高そう・・・

特例を使えればそれほど高い税金は出ませんので安心してください!

自宅を売ってたくさん税金がかかったら、今後の生活に困ってしまいますよね。

そこで自宅を売った場合には、なるべく税金がかからないよういくつかの特例が設けられています。

中でもよく使われる「3000万円特別控除」と「軽減税率」について解説します。

自宅を売った時の基本的な税金の計算方法を簡単に解説

自宅、すなわち土地と建物を売って利益が出れば、所得税と住民税がかかります。

自宅を売って利益が出れば、売った年の翌年2月16日~3月15日までに確定申告をする必要があります。

自宅を売った利益は「譲渡所得」

自宅を売った時の利益を譲渡所得といい、給与などほかの所得とは分けて計算します。

譲渡所得の計算方法は次のとおりです。

譲渡所得=譲渡収入-(取得費+譲渡費用)

自宅を売った時の税率

自宅を売った時の税率は、売った年の1月1日において5年を超えて持っていたかどうかで異なります。

自宅を持っていた期間が5年を超える場合を「長期譲渡」、5年以下である場合を「短期譲渡」といいます。

- 持っていた期間が5年を超える(長期譲渡):所得税15.315%+住民税5%=20.315%

- 持っていた期間が5年以下(短期譲渡):所得税30.63%+住民税9%=39.63%

▼不動産を売った時の譲渡所得及び税率の詳しい記事はこちらをご覧ください。

自宅を売った時の特例① 居住用財産を譲渡した場合の3000万円の特別控除の特例

居住用財産を譲渡した場合の3000万円の特別控除の特例とは?

「居住用財産を譲渡した場合の3000万円の特別控除の特例」とは、自宅を売った時には所有期間の長短にかかわらず、自宅を売った利益(譲渡益)から最高3000万円を控除できる特例です。

譲渡所得=譲渡収入-(取得費+譲渡費用)-3000万円(譲渡益を限度)

3000万円控除ということは、税率20%であれば税金が600万円も安くなります!

居住用財産の3000万円特別控除を使うには、いくつかの要件があります。

主な要件は次のとおりです。

- 自分が住んでいる家屋、または家屋+敷地を売ること。

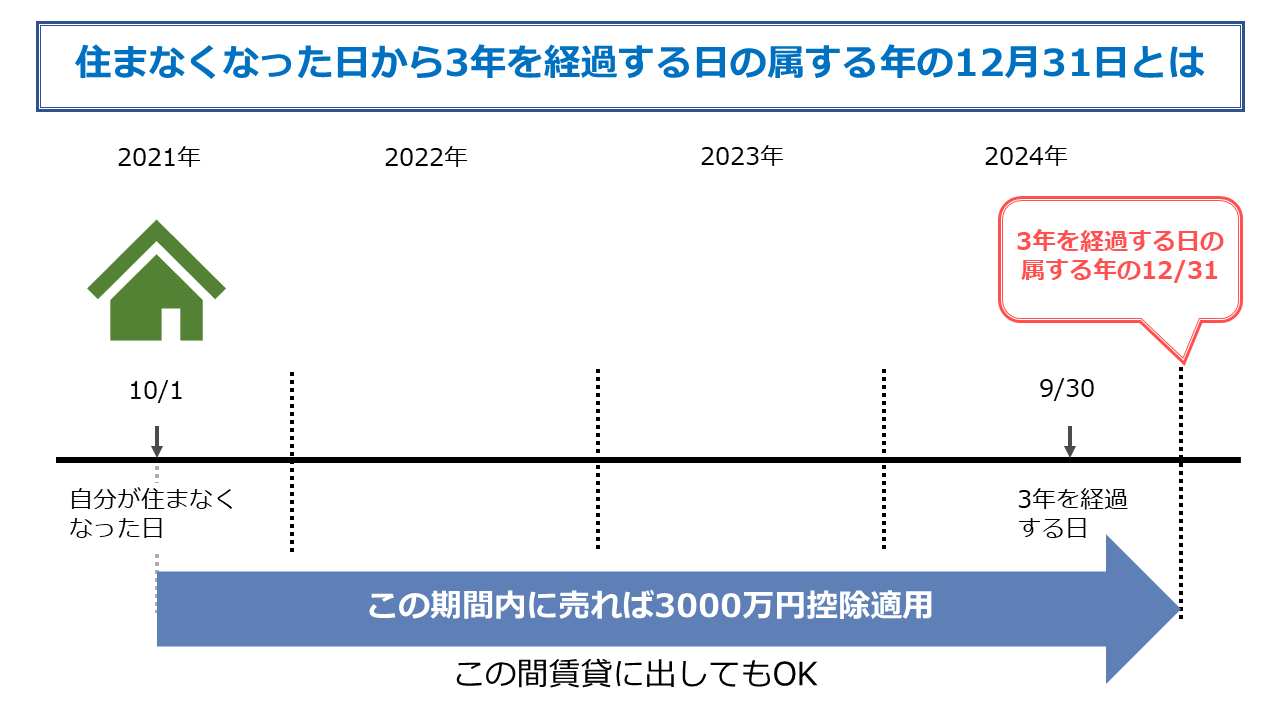

- 以前に住んでいた家屋や敷地の場合は、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

- 売手と買手が、親子や夫婦など特別な関係でないこと。

- 確定申告をすること。 など

あくまで自分が住んでいる家屋を売った場合に使える特例なので、仮住まいの家や別荘を売ってもこの特例は使えません。

また、この特例を使うために住民票だけ移したというのもダメです。

「住まなくなった日から3年を経過する日の属する年の12月31日まで」とは、下図のとおりになります。

この期間中、賃貸に出してもOKです。

3000万円の特別控除は、家屋を取り壊して敷地のみ売る場合でも、以下の要件をすべてクリアすれば受けることができます。

- 家屋を取り壊してから1年以内に敷地を売る契約をしていること。

- その家屋に住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

- その家屋を取り壊してからその敷地を売る契約をした日まで、人に貸したりしていないこと。

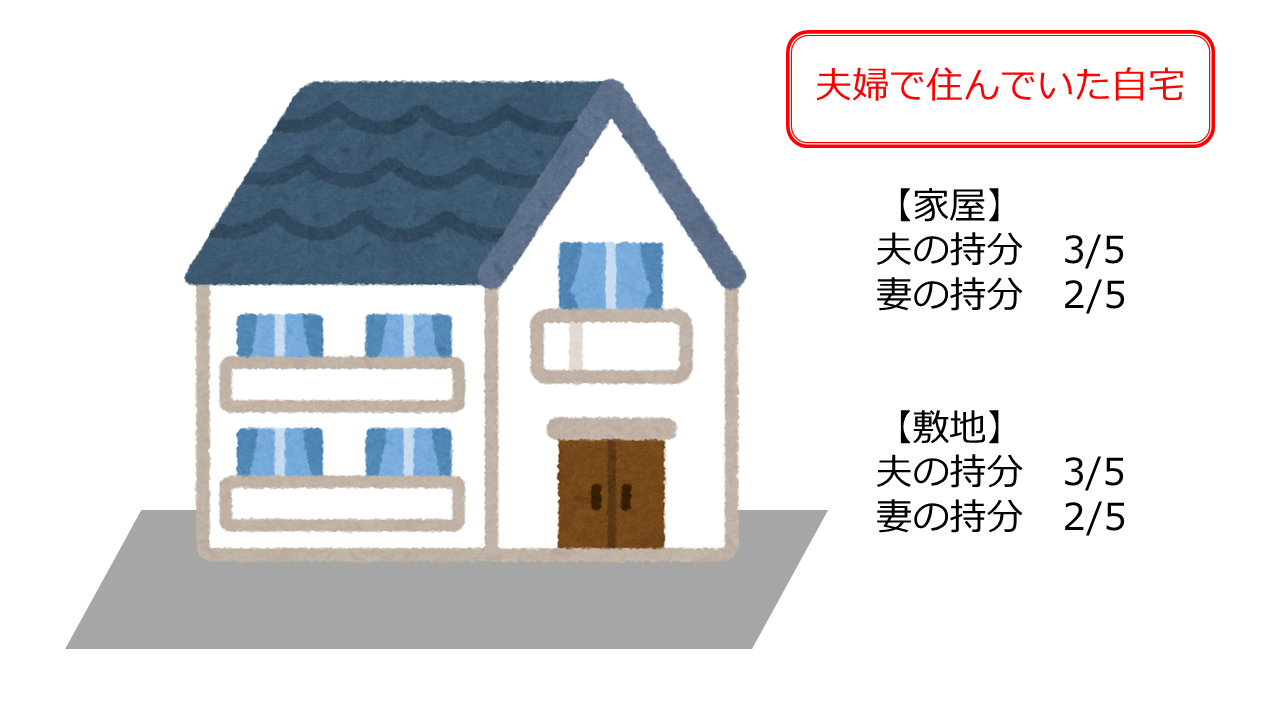

家屋が共有の場合の3000万円特別控除は?

家屋が共有である場合、共有者それぞれ3000万円の特別控除の枠があります。

例えば下記の持ち分の自宅を売った場合です。

この自宅を売った利益(譲渡益)が5000万円であれば、

夫:譲渡益3000万円-特別控除3000万円=譲渡所得0

妻:譲渡益2000万円-特別控除2000万円=譲渡所得0

というように、夫婦それぞれ特別控除を使うことができます。

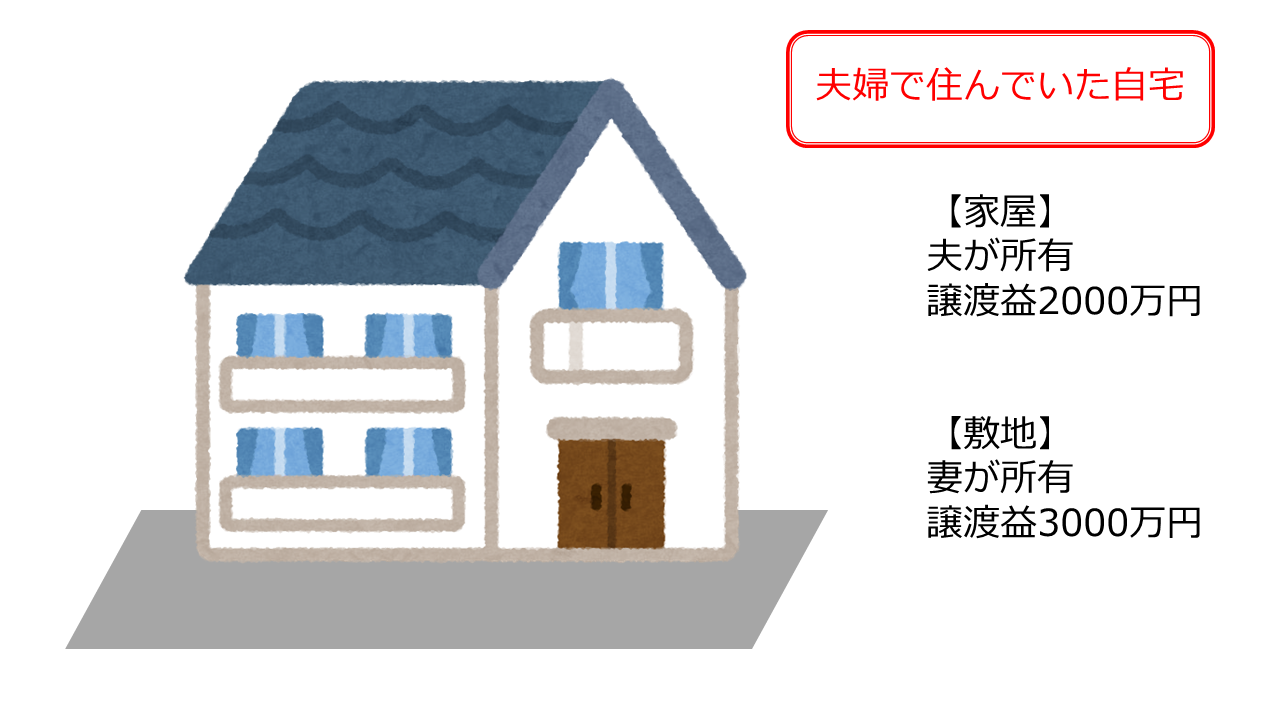

家屋と敷地の名義が別の場合の3000万円特別控除は?

家屋と敷地の名義が別の場合、3000万円特別控除は原則として家屋の所有者しか適用できません。

しかし次の要件をすべてクリアする場合には、敷地の所有者も特例を受けることができます。

1.敷地を家屋と同時に売ること。

2.家屋の所有者と敷地の所有者とが親族関係にあり、生計を一にしていること。

3.その敷地の所有者は、その家屋の所有者と一緒にその家屋に住んでいること。

国税庁

この場合、特別控除は家屋の所有者と敷地の所有者と合わせて3000万円までになります。

特別控除を引く順番は、まず家屋の所有者から引き、余ったら敷地の所有者から引きます。

例えば下記の自宅を売ったとします。

特別控除は、まず家屋を所有する夫から差し引きます。

夫:譲渡益2000万円-特別控除2000万円=譲渡所得0

特別控除は3000万円-2000万円=1000万円余っているので、これを妻から差し引きます。

妻:譲渡益3000万円-特別控除1000万円=譲渡所得2000万円

【注意!】3000万円特別控除と住宅ローン控除の併用はできない

今まで住んでいた自宅を売って、新しくローンを組んで自宅を買い換える人も多いのではないでしょうか。

自宅に関する税金の特例として、

- 売った自宅の3000万円特別控除

- 買った自宅のローンに対する住宅ローン控除(住宅借入金等特別控除)

がありますが、残念ながらこれらは併用することができません。

どちらを使った方が税金が有利になるか、慎重に検討する必要があります。

自宅を売った時の特例② 10年超持っていた自宅の軽減税率

自宅を売った年の1月1日において、自宅を持っていた期間が10年を超える場合には税率が軽減されます。

この軽減税率は、居住用財産の3000万円特別控除と併用することができます。

軽減税率は、「譲渡収入-(取得費+譲渡費用)-3000万円特別控除」の金額が6000万円以下の部分と6000万円を超える部分で次のとおりになります。

| 6000万円以下の部分 | 所得税10.21%+住民税4%=14.21% |

| 6000万円超の部分 | 所得税15.315%+住民税5%=20.315% |

なお、この軽減税率も住宅ローン控除との併用はできません。

自宅を売った場合の3000万円特別控除と軽減税率のまとめ

- 自宅を売ると、自宅の所有期間の長短にかかわらず3000万円特別控除を使うことができる。

- 自宅を売った年の1月1日において、自宅の所有期間が10年を超える場合には軽減税率が適用される。

- 3000万円特別控除と軽減税率の併用OK。

- 3000万円特別控除+軽減税率と住宅ローン控除の併用は不可。

3000万円特別控除を使うと譲渡所得がゼロになることも多いですが、確定申告をしないと使えないので忘れずに!