個人事業主も法人も2年前の消費税がかかる売上高(課税売上高)が1,000万円以下であれば、消費税は免税になります。

しかし上記に該当しても、特定期間による納税義務の判定に引っかかった場合には、2年前の課税売上高が1,000万円以下であっても消費税の納税義務が生じます。

この「消費税の特定期間」について解説します。

まずは基準期間の課税売上高が1,000万円超かどうかで納税義務を判定

個人事業主の場合

個人事業主の場合、2年前の課税売上高が1,000万円を超えれば消費税の納税義務が生じます。

この2年前のことを「基準期間」といいます。

事業をはじめてから2年間は基準期間がないため、消費税の納税義務が生じません。

法人の場合

法人の場合、2期前の課税売上高が1,000万円を超えれば消費税の納税義務が生じます。

設立後2期は基準期間がないため、消費税の納税義務が生じません。

ただし設立時の資本金が1,000万円以上であれば、1期目から消費税の納税義務が生じます。

特定期間による判定に引っかかれば基準期間の課税売上高1,000万円以下でも納税義務あり

基準期間による判定では、2年前の課税売上高が1,000万円以下であれば消費税は免税になります。

しかし、特定期間による判定に引っかかると、2年前の課税売上高が1,000万円以下であっても消費税の納税義務が生じます。

設立2年目で基準期間がない場合であっても同様です。

特定期間とは?

特定期間とは、

- 個人事業主は前年1月1日~6月30日

- 法人は前事業年度の開始から6ヶ月間

になります。

したがって個人事業主の場合、前年7月以降に事業をはじめたのであれば、特定期間は存在しません。

特定期間による判定とは?

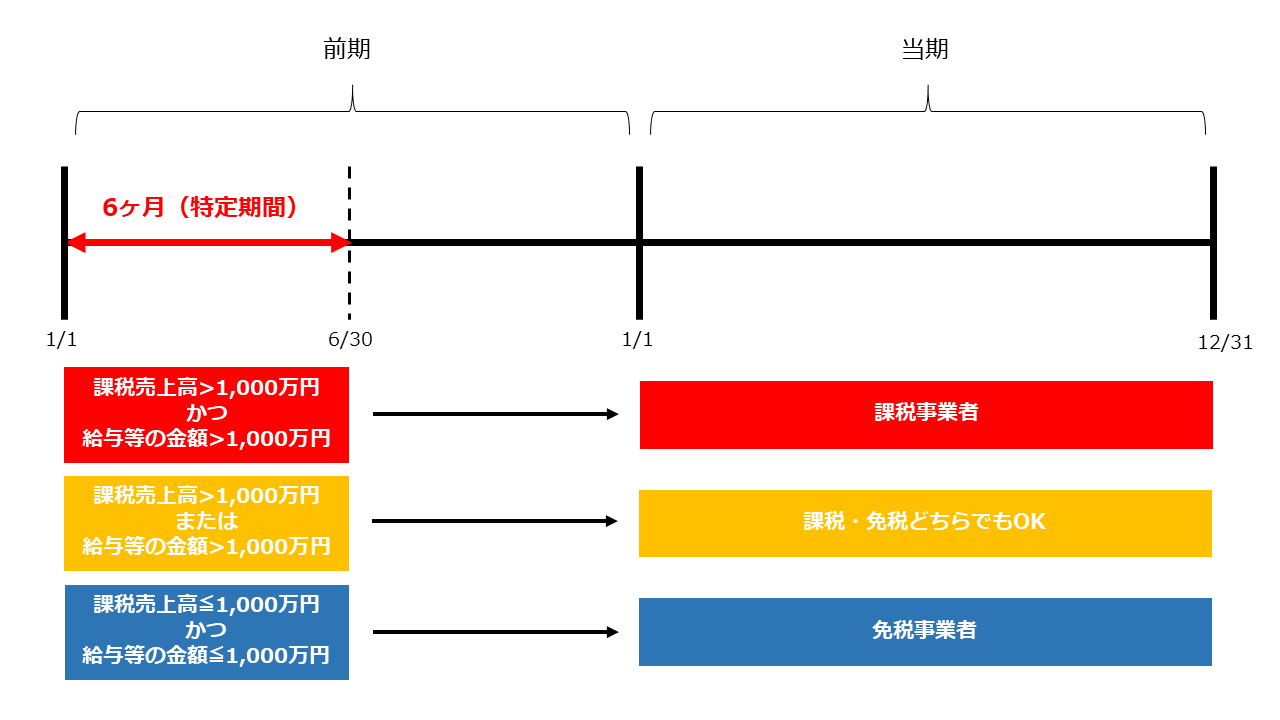

特定期間において次の2つのどちらにも該当した場合には、2年前の課税売上高が1,000万円以下であっても消費税の納税義務が生じます。

- 特定期間における課税売上高が1,000万円を超える場合

- 特定期間中に支払った給与等の金額が1,000万円を超える場合

特定期間における課税売上高と給与等の金額のいずれかが1,000万円以下であれば、課税売上高か給与等の金額どちらで納税義務の判定をするかは事業者の選択になります。

特定期間による納税義務の判定をまとめると下図のとおりです。

法人の短期事業年度の特例とは?

法人の特定期間の判定には、「短期事業年度」の特例があります。

短期事業年度とは次のいずれかに該当する前事業年度を指し、短期事業年度は特定期間に該当しません。

したがって、設立時に特定期間における課税売上高、給与等の金額のいずれも1,000万円を超えることが見込まれるようであれば、1期目の期間を7ヶ月以下にすれば2期目の特定期間は存在せず、2期目も免税事業者とすることができます。

2年前の課税売上高が1,000万円以下でも消費税課税事業者になるケースのまとめ

- 基準期間(2年前)の課税売上高が1,000万円以下であれば消費税は原則免税。

- ただし上記に該当しても、特定期間(前年6ヶ月間)の課税売上高及び給与等の金額が1,000万円を超えれば消費税は課税。

- 法人は1期目を7ヶ月以下にすれば2期目も免税。

特定期間での納税義務の判定は忘れがちになるので注意しましょう。

例えば個人開業医が医療法人になるなど、ある程度規模のある個人事業主が法人成りする場合、設立時から課税売上高及び給与等の金額1,000万円超が見込まれることがあります。

その時は1期目の期間を7ヶ月以下にすることをおススメします。