確定申告をしなければならない人が年の中途で亡くなった場合、亡くなった日の翌日から4か月以内に相続人が申告・納税します。

亡くなった人の確定申告を「準確定申告」といいます。

この記事では、

- 準確定申告書の書き方

- 医療費控除や配偶者控除などの所得控除はどうなる?

についてお話いたします。

▼準確定申告が必要か不要かの判断についてはこちらの記事をごらんください。

準確定申告書の書き方

準確定申告は、亡くなった人の亡くなった年の1月1日~亡くなった日までの所得を申告します。

そして亡くなった人の住所を管轄する税務署に、

- 準確定申告書

- 付表(相続人が2人以上いる場合)

という書類を提出します。

この記事では準確定申告書のみ扱います。

▼付表の詳しい書き方についてはこちらの記事をご覧ください。

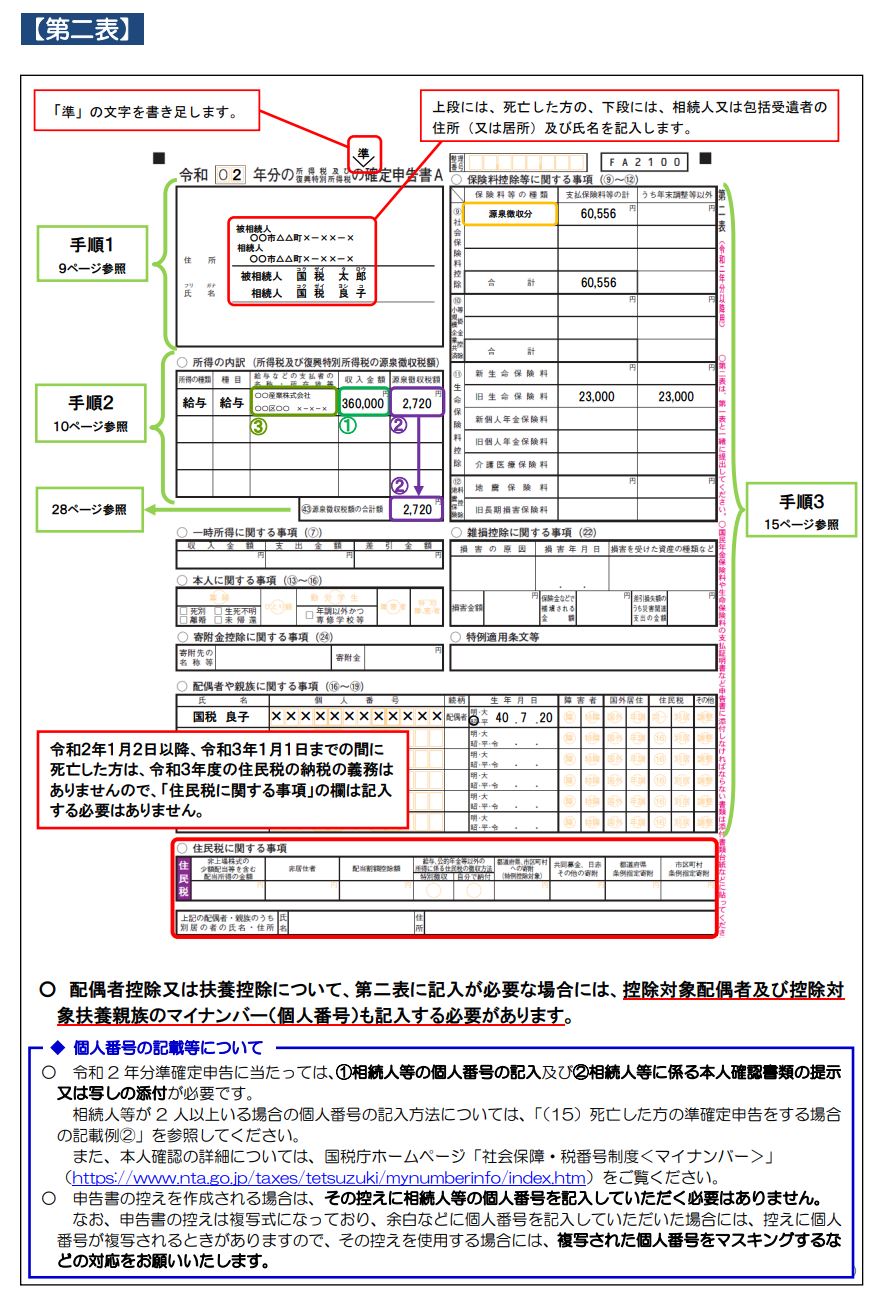

準確定申告書の作成は、税務署から用紙をもらって手書きでも、「確定申告作成コーナー」で入力したものをプリントアウトして「準」と書き足しても構いません。

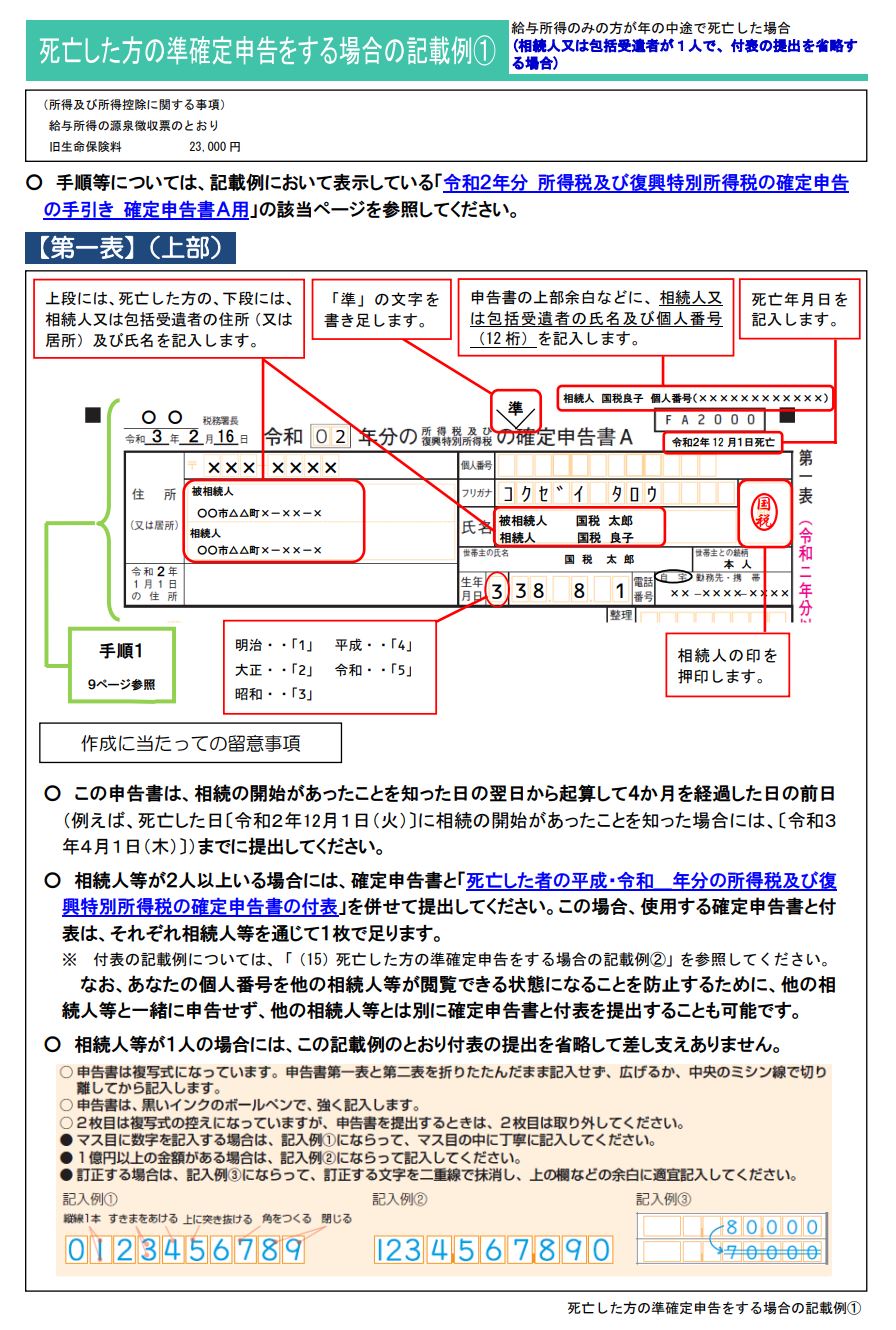

相続人が1人の場合

相続人1人の場合、

- 【第1表及び第2表】住所と氏名の欄に「被相続人(亡くなった人)」と「相続人」の住所と氏名を記載する。

- 【第1表】右上余白に相続人のマイナンバーを記載する(亡くなった人のマイナンバーの記載は不要)。

- 【第1表】右上余白に死亡年月日を記入する。

- 【第1表及び第2表】確定申告書の頭に「準」の文字を書き足す。

この記載方法により、付表の提出を省略することができます。

※申告書への押印は現在不要になりました。

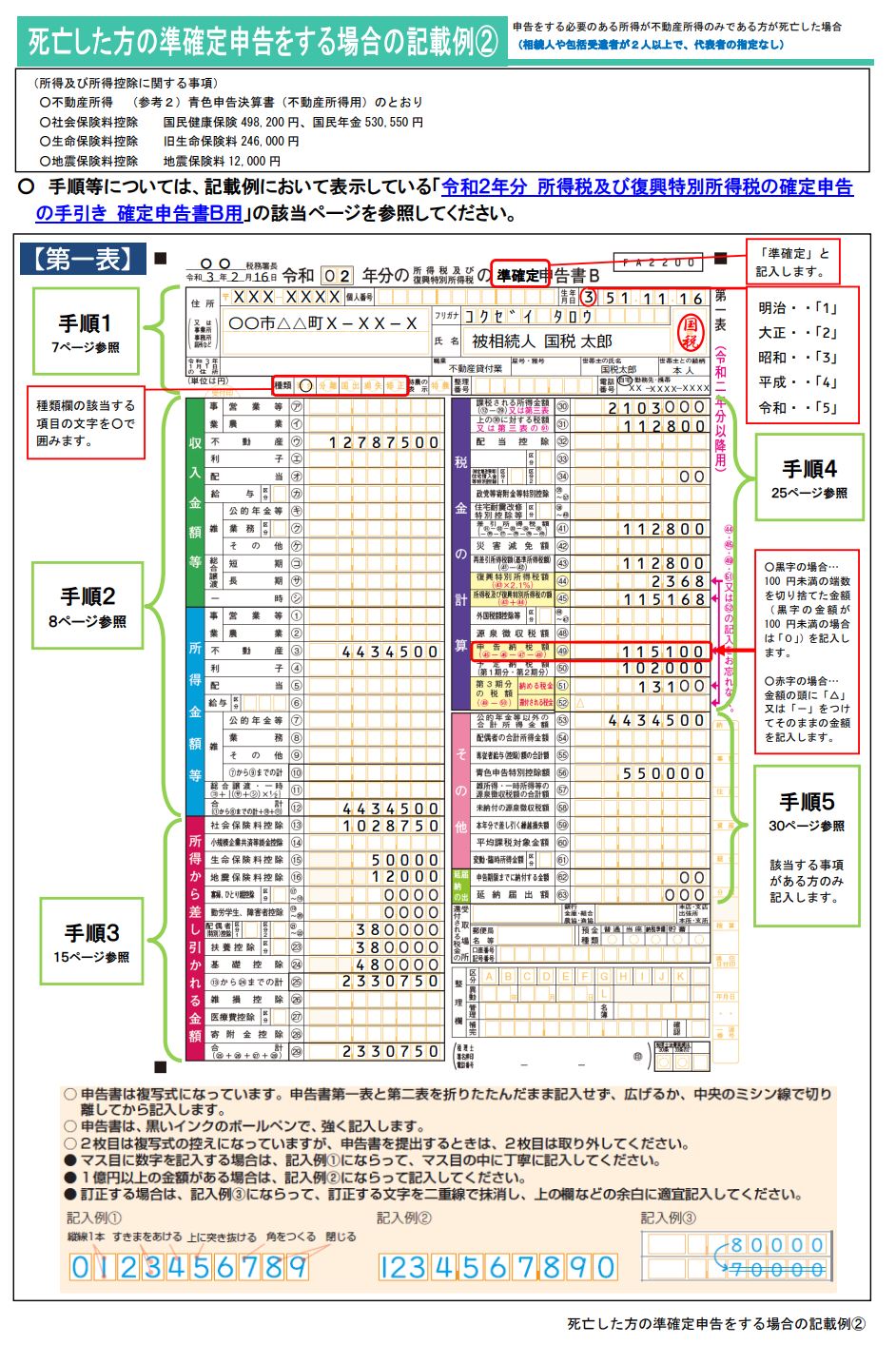

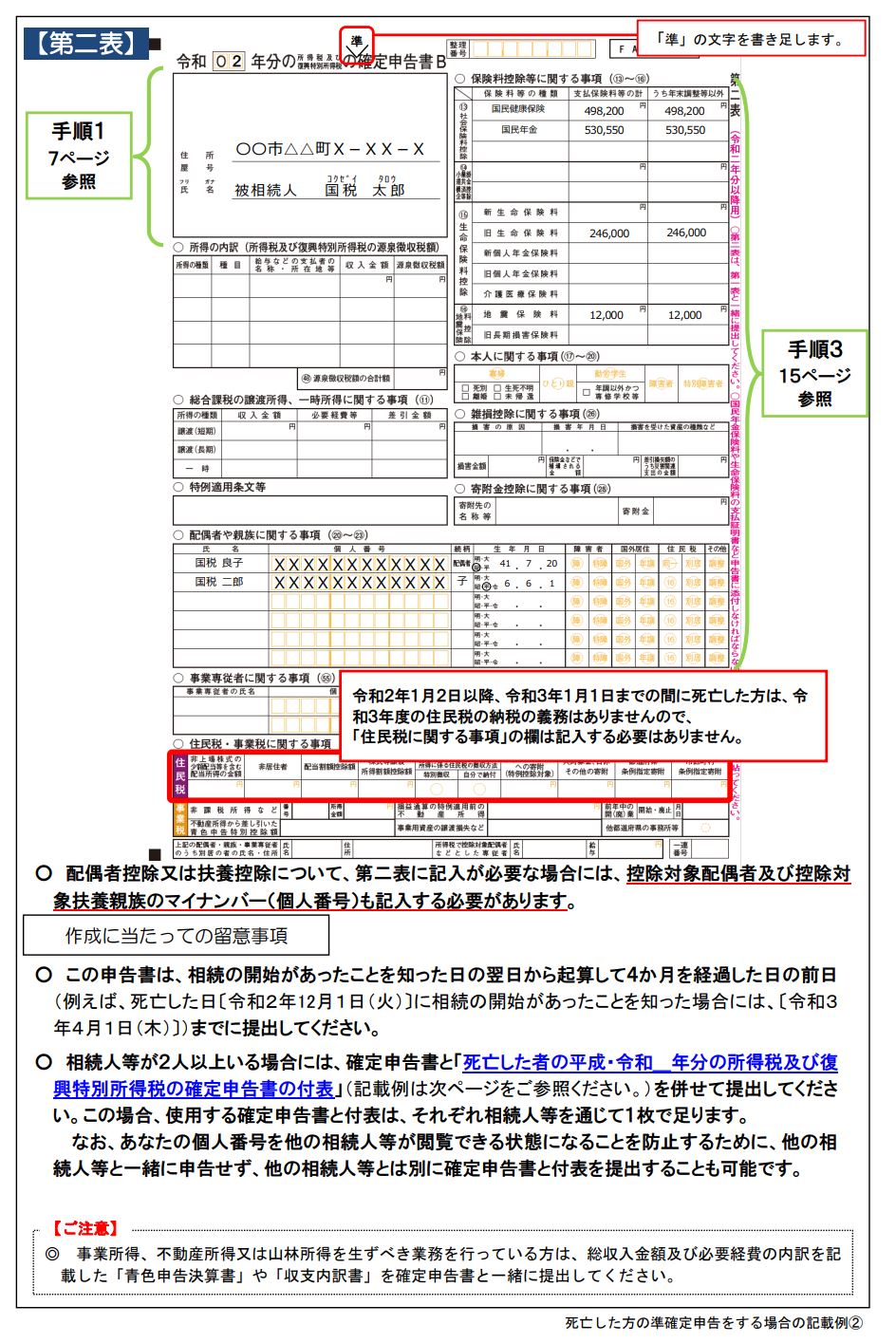

相続人が2人以上いる場合

相続人が2人以上いる場合は準確定申告書に付表を添付する必要があります。

準確定申告書の書き方は、

- 【第1表及び第2表】住所と氏名の欄は「被相続人(亡くなった人)」のみ記載する。

- 【第1表及び第2表】確定申告書の頭に「準」の文字を書き足す。

- 「死亡年月日」「相続人の住所・名前・マイナンバー」は付表に記載する。

※申告書への押印は現在不要になりました。

準確定申告の所得控除はどうする?

医療費控除など

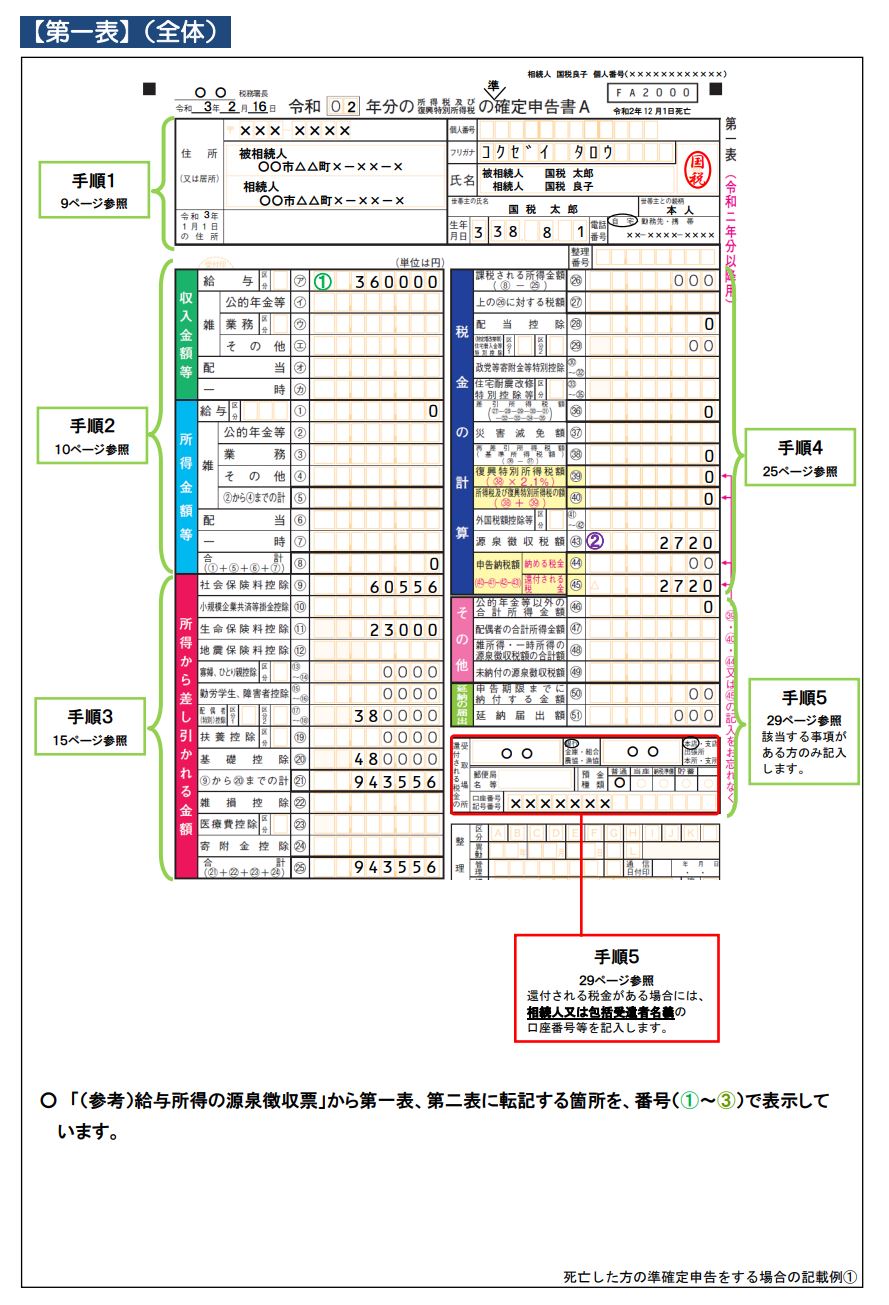

亡くなった日までに支払った医療費は、準確定申告の医療費控除の対象になります。

亡くなった日以後に相続人が支払った医療費は、準確定申告で控除することはできませんが、亡くなった人と相続人が生計を一(生活のおサイフが一緒)にしていれば、相続人の確定申告で控除することができます。

同様に、社会保険料控除、生命保険料控除、地震保険料控除なども、亡くなった日までに支払ったものは準確定申告の控除の対象になります。

配偶者控除、扶養控除など

準確定申告で配偶者控除や扶養控除などを受けられるかは、亡くなった時の現況により判断します。

年の中途で亡くなったとしても、控除額の月割などはなく満額の控除を受けることができます。

ただし配偶者控除や扶養控除における扶養される人の合計所得金額の判定は、亡くなった時ではなく1年分を見積もって行います。

まとめ

- 準確定申告において、相続人が1人の場合は「準確定申告書」、相続人が2人以上の場合は「準確定申告書+付表」を提出する。

- 準確定申告では、亡くなった日までに支払った医療費、社会保険料、生命保険料、地震保険料などを控除することができる。

- 準確定申告では、配偶者控除や扶養控除を受けられるかどうかは亡くなった時の現況により判定する。控除額の月割はなく満額の控除を受けることができる。

準確定申告は、いつもの確定申告と違うところがいくつかあります。

もし迷うようでしたら税務署や税理士などの専門家に問い合わせてみるといいでしょう。