SNSでたまに「減価償却費は魔法の経費」というフレーズを見かけます。

恐らく魔法の経費=節税になる、という意味で使われているのでしょう。

しかし節税という言葉を「お金が出ていかないのに経費にでき、その結果税金が減ること」とイメージしているのであれば、減価償却はそれには当てはまりません。

減価償却費が本当に魔法の経費なのかをお話いたします。

そもそも減価償却とはどういう制度?

建物、機械、クルマ、パソコンなどの備品といった資産で、10万円以上で買って1年を超えて使うモノについては、買った年に買った金額を全額経費にすることができません(例外もありますが、ここでは割愛します)。

これらの資産については、ある程度長い期間にわたって使うことが想定されます。

そのため、資産ごとに決められた期間(「耐用年数」といいます)にわたり、劣化して価値が減少した分を少しずつ分割して経費に計上します。

これを「減価償却」といいます。

減価償却は節税になる?数年にわたって償却した場合と一括償却との税金を比較

減価償却をする資産は、上で申し上げたとおり買った年に買った金額を全額経費にすることはできません。

しかし、買った年の翌年以降も耐用年数にわたって数年間経費に計上することができます。

例えば、次の例を見てみましょう。

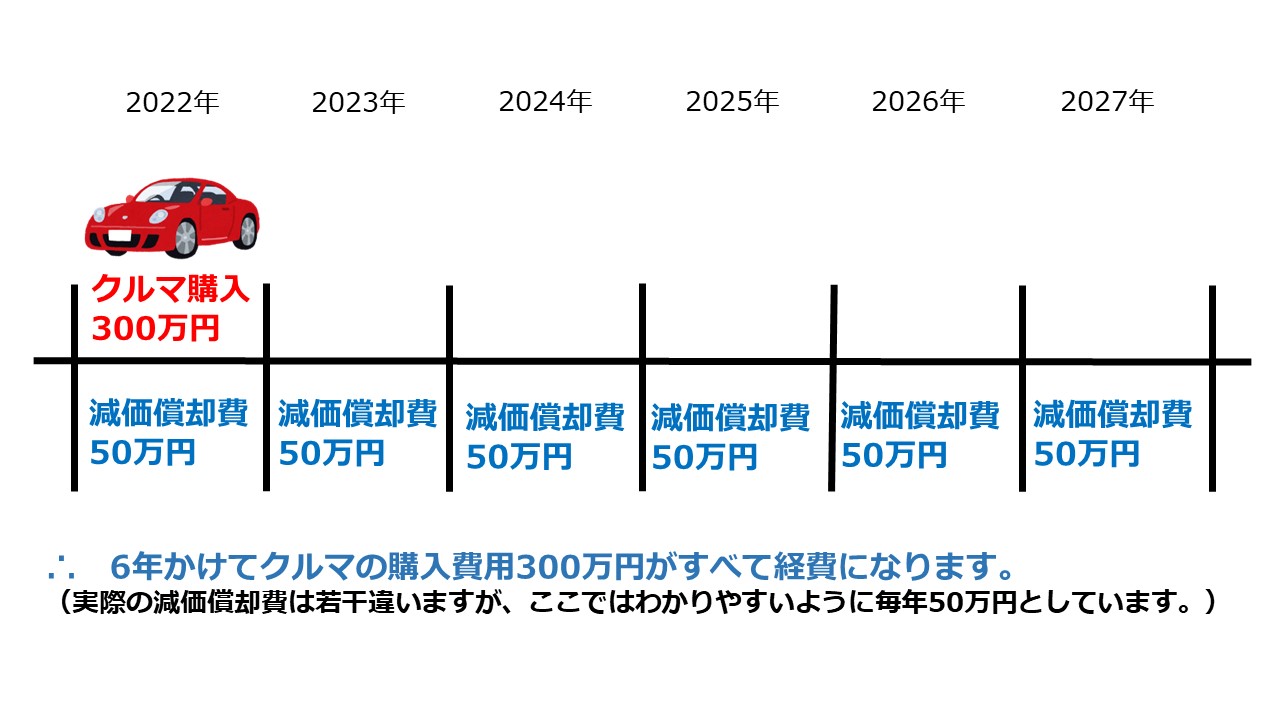

- 2022年の期首に300万円のクルマを買って事業に使っている。

- クルマの耐用年数は6年、6年間均等額である50万円を減価償却費として計上する。

- 減価償却費を計上する前の利益は500万円、税率は30%とする。

では、減価償却費が果たして節税につながるのか、6年にわたって減価償却した場合と買った年に全額経費にした場合との税金を比較してみましょう。

6年にわたって減価償却する場合の税金

6年にわたって減価償却する場合、毎年の利益と税金は、

利益:減価償却費を計上する前の利益500万円-減価償却費50万円=450万円

税金:450万円×30%=135万円

になります。

では、6年間の税金はいくらになるかを見てみましょう。

| 利益 | 税金 | |

| 2022年 | 450万円 | 135万円 |

| 2023年 | 450万円 | 135万円 |

| 2024年 | 450万円 | 135万円 |

| 2025年 | 450万円 | 135万円 |

| 2026年 | 450万円 | 135万円 |

| 2027年 | 450万円 | 135万円 |

| 合計 | 2,700万円 | 810万円 |

6年間の税金の合計は810万円になります。

もしも買った年に全額経費にした場合の税金

もしも買った年に全額経費にした場合、6年間の利益と税金を見ていきましょう。

買った年に全額経費にした場合の利益と税金は、

買った年の利益:減価償却費を計上する前の利益500万円-クルマ購入費用300万円=200万円

2年目以降の利益:クルマ購入費用を1年目に全額経費に計上したため減価償却費はなし。よって500万円のまま。

買った年の税金:200万円×30%=60万円

2年目以降の税金:500万円×30%=150万円

になります。

では、6年間の税金はいくらになるか見ていきましょう。

| 利益 | 税金 | |

| 2022年 | 200万円 | 60万円 |

| 2023年 | 500万円 | 150万円 |

| 2024年 | 500万円 | 150万円 |

| 2025年 | 500万円 | 150万円 |

| 2026年 | 500万円 | 150万円 |

| 2027年 | 500万円 | 150万円 |

| 合計 | 2,700万円 | 810万円 |

6年間の税金の合計は810万円、減価償却費を6年にわたって計上する場合と変わりません。

つまり、減価償却費は買った年の翌年以降お金が出ていくことなく経費を計上することはできますが、これは単に買った金額を数年にわたって分割して経費にしているだけにすぎません。

まとめ

減価償却費は魔法の経費でもなんでもありません。

世の中、節税になるといわれている手法は数多くあります。

しかし、手元のお金は減らないが税金が安くなるという節税はほとんどありません。

「節税」という言葉に惑わされず、事業をする上で本当に必要なのかをよく検討してみましょう。