2023年(令和5年)10月1日から消費税のインボイス制度が始まります。

消費税の納税額は原則として、

預かった消費税(売上)-支払った消費税(仕入や経費)

で計算され、この「預かった消費税」から「支払った消費税」を差し引く仕組みを仕入税額控除といいます。

インボイス制度が導入されると、売り手は買い手に「適格請求書(インボイス)」を発行します。

このインボイスがないと、買い手側で仕入税額控除が認められません。

しかし消費税の免税事業者はインボイスを発行することができません。

そこで、免税事業者がインボイスを発行するためにはどのような手続きが必要かを解説します。

インボイス発行事業者になるためには課税事業者にならざるを得ない

事業者は、原則として2年前の消費税がかかる売上が1,000万円以下であれば消費税を申告して納める義務がありません。

消費税を納める義務がない事業者を「免税事業者」といいます。

免税事業者はインボイスを発行することができません。

インボイスを発行できないと、得意先は仕入先をインボイスを発行できる事業者に乗り換えたり、値下げを要求してきたりすることが考えられます。

免税事業者がインボイスを発行したいのであれば、消費税を申告して納める義務が生じる課税事業者にならざるを得ません。

免税事業者がインボイス発行事業者になるための手続き

免税事業者がインボイス発行事業者になるためには、

- 消費税の課税事業者になること

- インボイス発行事業者の登録を受けること

が必要です。

そのため、税務署に「消費税課税事業者選択届出書」と「適格請求書発行事業者の登録申請書」の2つの書類の提出が必要になります。

ただし免税事業者がインボイス制度が開始する2023年(令和5年)10月1日を含む課税期間中に登録を受ける場合には、登録を受けた日から課税事業者になる「経過措置」が設けられています。

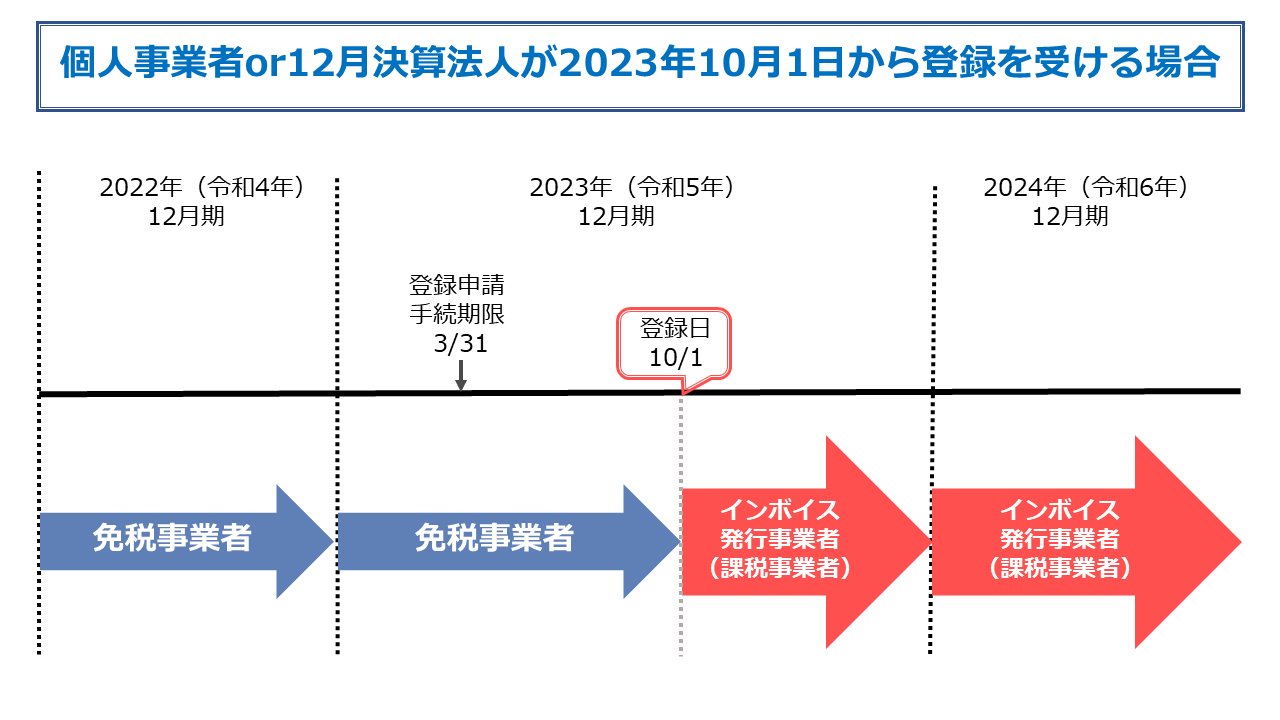

2023年(令和5年)10月1日からインボイス発行事業者になるための手続き(経過措置)

免税事業者が2023年10月1日からインボイス発行事業者になるためには、

税務署に

登録日を2023年10月1日とする「適格請求書発行事業者の登録申請書」を2021年10月1日~2023年3月31日までに提出

すればOKです。

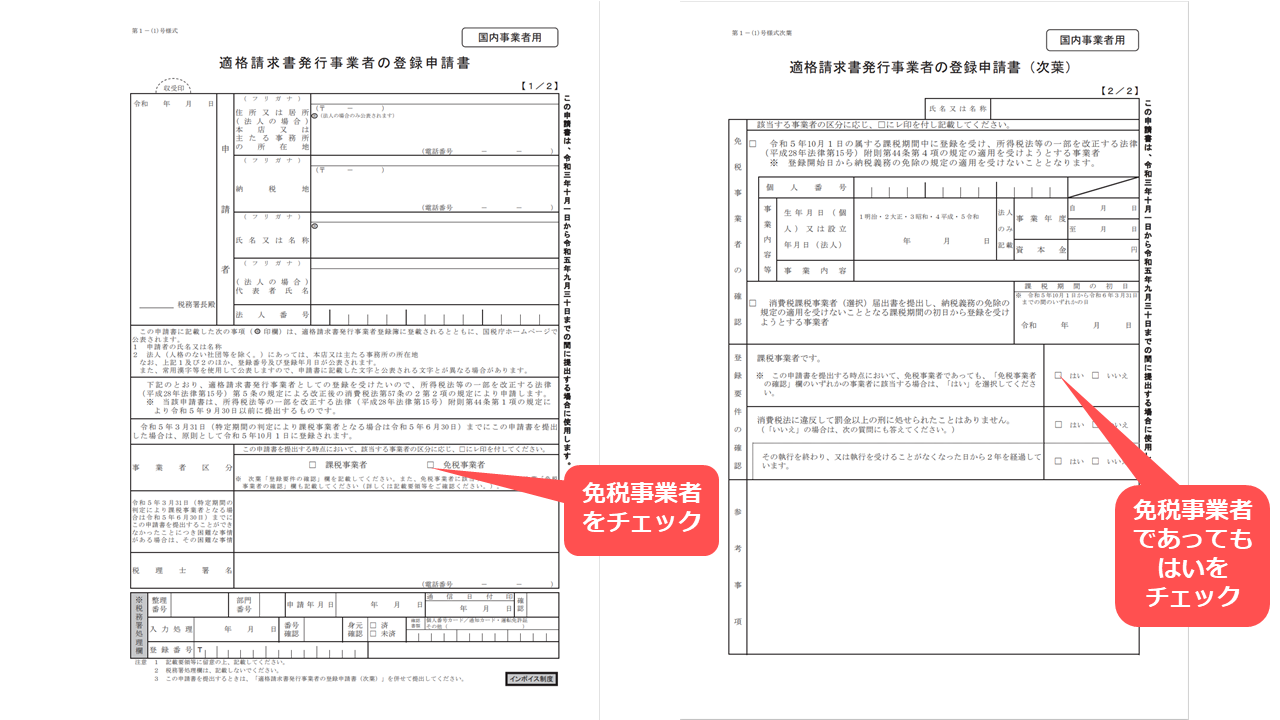

ただし、期限までに提出が困難な事情がある場合には、登録申請書に困難な事由を記載して9月30日までに提出することができます。

免税事業者は登録請求書を2枚目まで記載します。

経過措置が適用される場合、「消費税課税事業者選択届出書」の提出は不要です。

2023年10月1日以降は課税事業者になりますので、消費税の申告及び納税の義務が生じます。

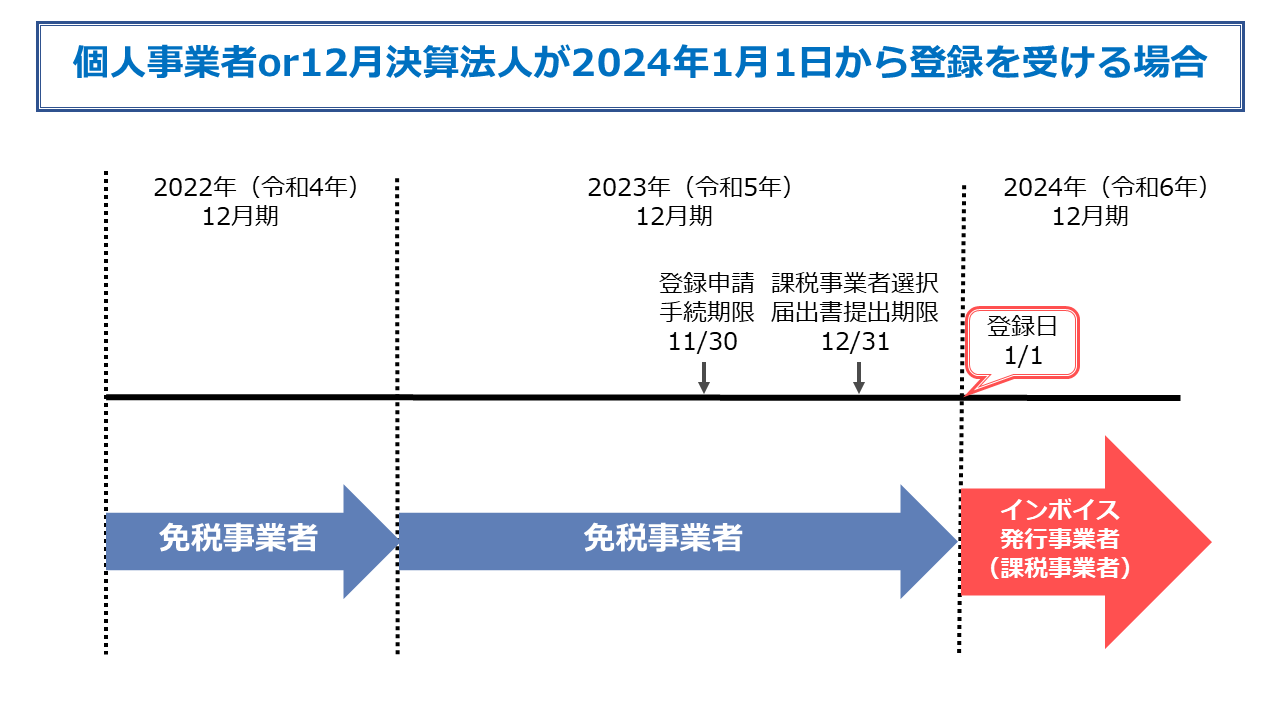

2023年(令和5年)10月1日 の属する課税期間の翌課税期間以降にインボイス発行事業者になるための手続き

免税事業者が2023年10月1日の属する課税期間の翌課税期間以降にインボイス発行事業者になるためには、

税務署に

- 課税事業者になろうとする課税期間開始の日の前日までに「消費税課税事業者選択届出書」

- 課税事業者となる課税期間の初日の前日から起算して1月前の日までに「適格請求書発行事業者の登録申請書」

の提出が必要になります。

上記では提出期限がよくわからないと思いますので、下の例を参考にしてください。

免税事業者がインボイス発行事業者になるための手続きのまとめ

- 免税事業者が2023年10月1日からインボイス発行事業者になるためには、原則として2023年3月31日までに税務署に「適格請求書発行事業者の登録申請書」の提出が必要。

- 免税事業者が2023年10月1日の属する課税期間の翌課税期間以降にインボイス発行事業者になるためには、税務署に「消費税課税事業者選択届出書」と「適格請求書発行事業者の登録申請書」の提出が必要。

消費税の申請書・届出書関係は提出期限の管理をしっかりすることが欠かせません。

インボイス制度の導入にはまだ時間があります。

情報をきちんと確認し、どう対応するのがベストかを検討しましょう。