亡くなった人の所得税の確定申告は、相続人が申告書を作成・提出し、納税をしなければなりません。

亡くなった人の確定申告を「準確定申告」といいます。

準確定申告は、亡くなったことを知った日の翌日から4ヶ月以内に相続人が行います。

準確定申告の手続きはふつうの確定申告とあまり変わりませんが、相続人が2人以上いるときは準確定申告書に「付表」という書類を添付する必要があります。

準確定申告書の付表の書き方についてお話いたします。

▼準確定申告が必要か不要かの判定、準確定申告書の書き方についてはこちらの記事をご覧ください。

準確定申告書の付表の書き方を紹介

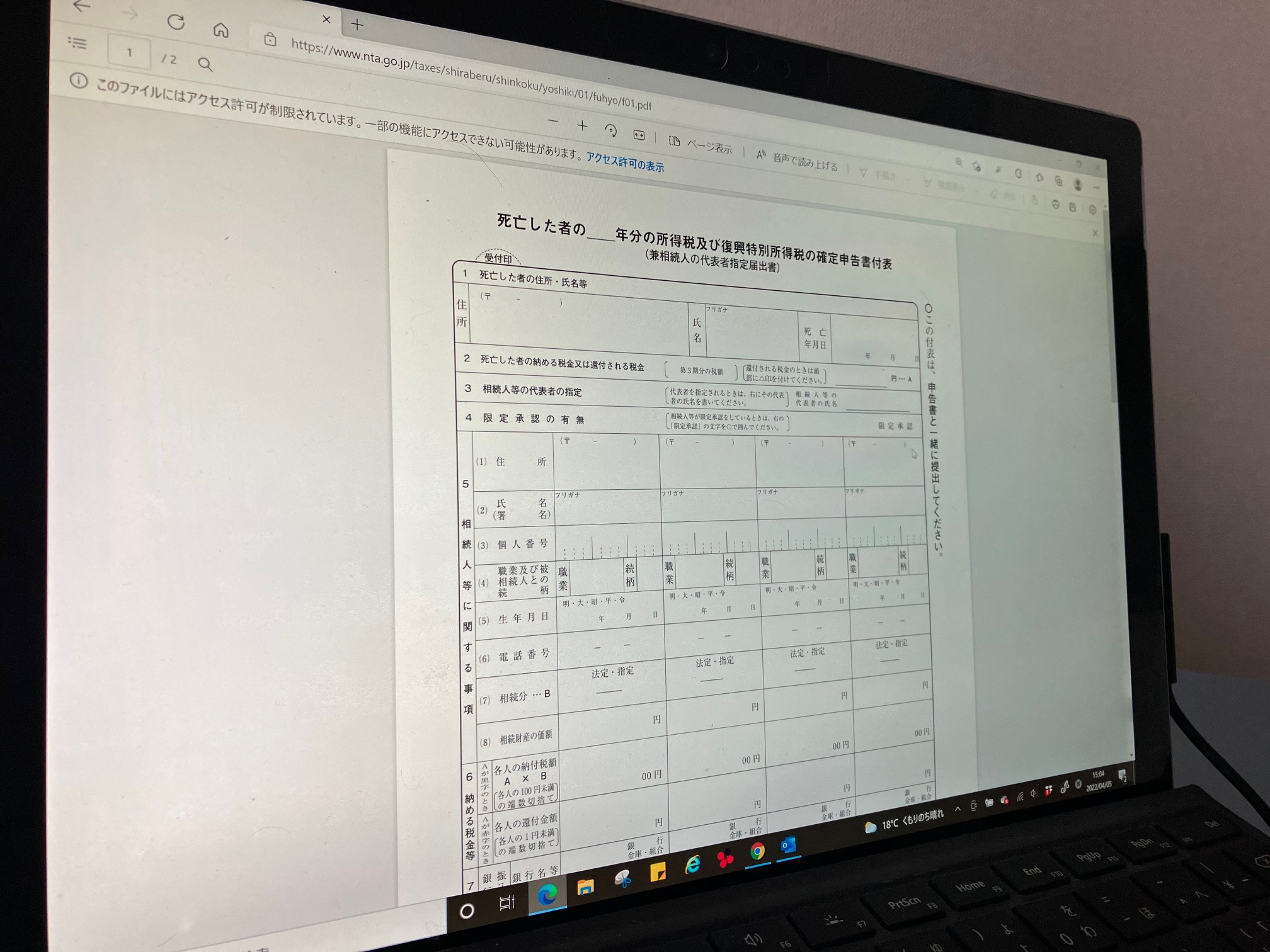

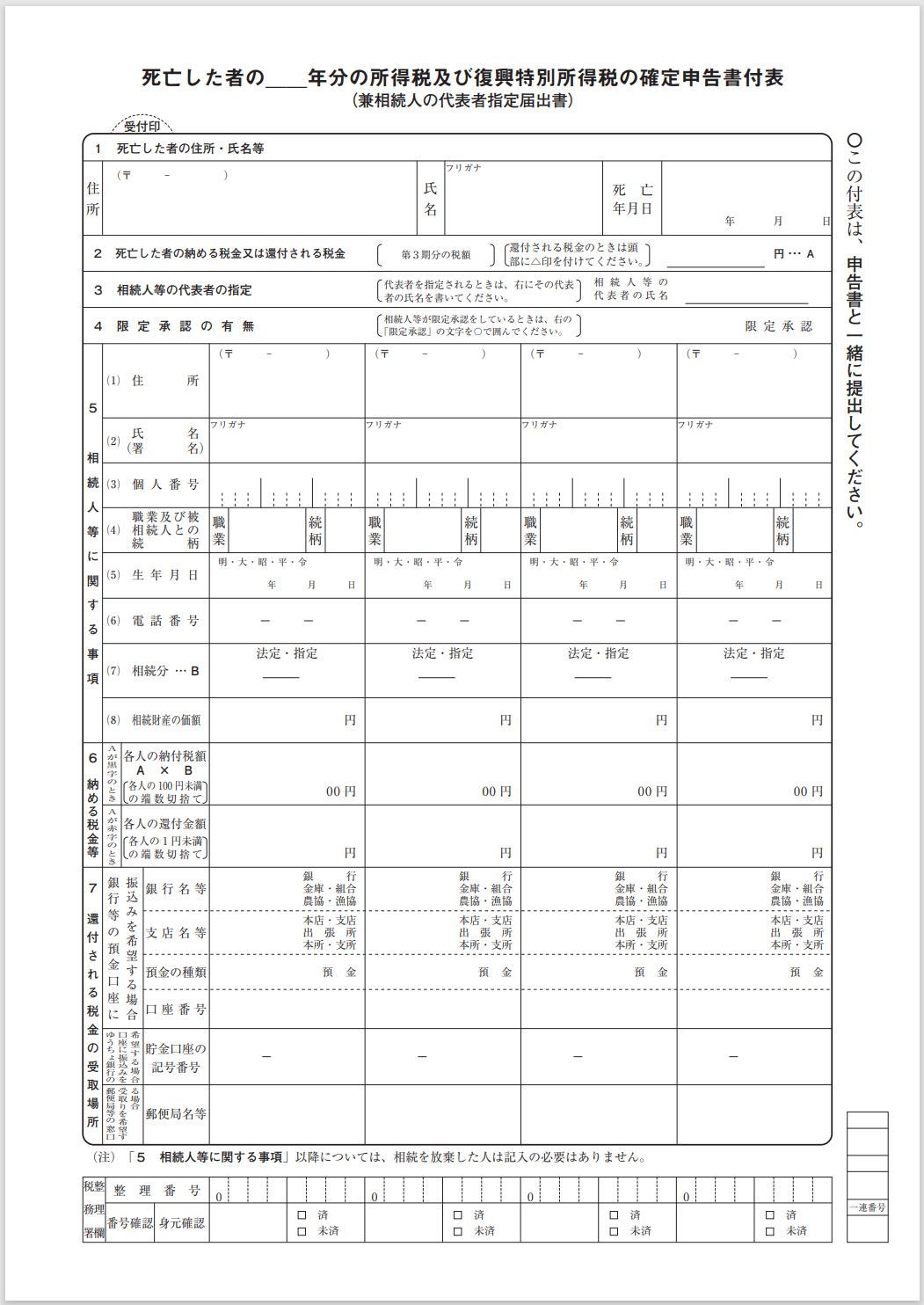

こちらが準確定申告書の付表という書類であり、国税庁ホームページよりダウンロードできます。

国税庁ホームページ「死亡した者の_年分の所得税及び復興特別所得税の確定申告書付表」

各項目について1つずつ解説します。

1.死亡した者の住所・氏名等

亡くなった人の亡くなった時の住所・氏名(フリガナ)・死亡年月日を記入します。

2.死亡した者の納める税金又は還付される税金

準確定申告書の納める税金or還付される税金を記載します。

還付の場合はアタマに△をつけることをお忘れなく。

3.相続人等の代表者の指定

相続人が2人以上いる場合、誰かが代表して国税に関する書類を受け取りや税務署からの問い合わせ対応を行う場合には、代表者の名前を記載します。

代表者が決まっていなければ空欄でも構いません。

4.限定承認の有無

限定承認を行っていればマルをします。

限定承認とは、亡くなった人のプラスの財産(現預金や不動産、株など)の範囲内でマイナスの財産(借入金など)を相続することです。

限定承認を行うには亡くなってから3か月以内に家庭裁判所に申し立てをする必要があります。

5.相続人等に関する事項

各相続人が連署でそれぞれ「住所」「氏名」「個人番号(マイナンバー)」「職業」「亡くなった人との続柄」「生年月日」「電話番号」「相続分」「相続財産の価額」を記載します。

相続分の「指定」とは、遺言で例えば「遺産の3分の1」などあらかじめ相続する割合が指定されている場合にマルをしてその割合を記載します。

遺言で割合が決められていなければ「法定」にマルをし、法定相続分を記載します。

▼法定相続分の割合の記事はこちらをご覧ください。

また「相続財産の価額」は各相続人が相続する財産の金額を記載しますが、亡くなって4か月ではまだ相続財産がいくらかわからないことが多く、空欄でも問題ありません。

6.納める税金等

税金を納付する場合

納付の場合は「各人の納付税額」欄にそれぞれ「納付金額×相続分の割合」の金額を記載します。

ただし実務上は代表者が1人でまとめて納付しても差し支えありません。

税金が還付される場合

還付の場合は「各人の還付金額」欄に遺言や遺産分割協議で還付金額が決まっている場合にはそれぞれその金額、決まっていなければ「還付金額×相続分の割合」を記載します。

ただし代表者が1人で還付を受けても構いません。

その場合、税務署に委任状の提出が必要になります。

出さないと税務署から問い合わせの電話がかかってくることがあるので、忘れないにしましょう。

委任状に決まったフォームはありませんが、参考までに東京国税局が出しているものを掲載します。

【参考】東京国税局(独自様式)「委任状(準確定申告用)」

7.還付される税金の受取場所

還付の場合、還付を受ける口座を記載します。

1人が代表して受ける場合はその人の口座のみ記載すればOKです。

まとめ

準確定申告書の付表は見たことがない書類であり、専門用語もいくつか出てきて書くのに苦労されるのではないでしょうか。

もし付表を書くにあたり参考になれば幸いです。