個人事業主(フリーランス)で、ある程度利益が出てくると法人成りを考える人も多いのではないでしょうか。

しかし法人成りの目的が節税して資金繰りをよくすることであれば、社会保険料まで考えないとかえって負担が増えてしまうかもしれません。

法人成りによる節税メリットとは?

法人成りとは、個人事業主が株式会社などの法人を作ってそこで引き続き事業を行うことをいいます。

個人事業主がある程度利益が出てくるようになると、法人にしたほうが節税できると聞いたことがありませんか?

法人成りによる節税効果は次のようなものがあります。

- 所得税は累進課税(所得が上がるほど税率が上がる)であるため、ある程度の利益が出ると法人税の方が税率が低くなる。

- 法人にすると社長である自分に役員報酬を出すことができ、役員報酬は会社の経費になる。

- 個人の所得税の計算上、役員報酬からは給与所得控除額を引くことができるので節税になる。

- 消費税の課税事業者であれば、法人化することで原則2年間消費税の免税事業者に戻ることができる。

一見、法人化するとすごい節税ができそうに思えませんか?

しかし法人化にあたって、忘れてならないのは社会保険料の負担です。

社会保険料の負担は個人法人合わせて30%ととても重い

個人事業主の場合、従業員5名未満であれば社会保険の加入義務はなく、個人で国民健康保険料+国民年金を納めます。

しかし法人であれば、社長1人の会社であっても社会保険への加入が義務付けられます。

社会保険料は、法人と個人で半々ずつ負担します。

サラリーマンであれば個人負担分のみ負担すればいいのですが、会社経営者であれば会社負担分も負担しなければなりません。

そしてその負担は、個人法人合わせて給与の約30%ととても重いものになります。

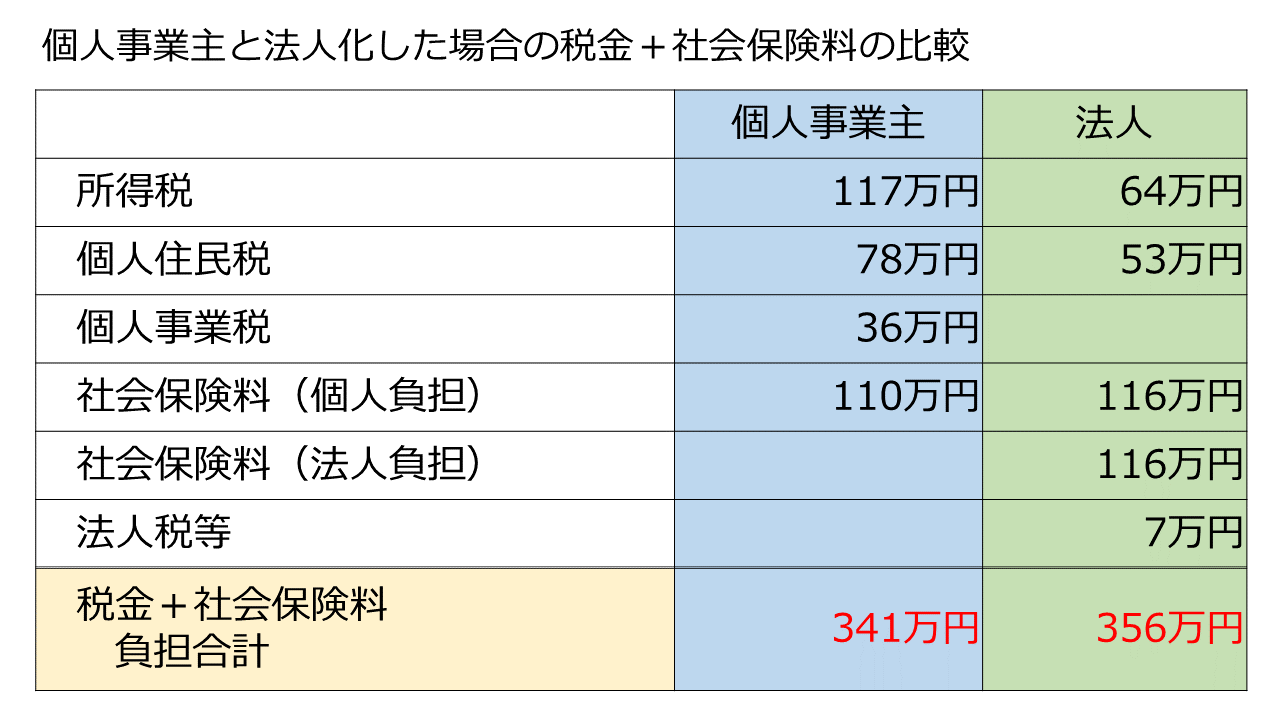

個人事業主と法人化した場合の税金+社会保険料をシミュレーション

個人事業主で利益が1,000万円の場合、個人事業主のままと法人化した場合の「税金+社会保険料」の負担額をシミュレーションしてみました。

【シミュレーションの前提】

- 社長1人のみの会社(35歳、東京都品川区在住)

- 個人事業主の利益は1,000万円(青色申告特別控除65万円控除前)

- 所得控除は社会保険料控除と基礎控除のみ

- 個人事業税率は5%

- 法人化した場合の役員報酬及び会社負担の社会保険料を控除する前の利益は1,000万円。役員報酬884万円+会社負担の社会保険料116万円として両者の合計が1,000万円になるようにし、会社の利益はゼロとする。

(※ 法人は利益がゼロであっても均等割7万円の負担が必ず発生します。)

このシミュレーションでは、法人化すると社会保険料の負担が重くなり、税金+社会保険料の負担が増えてしまいました。

法人化して税金+社会保険料の負担を減らすには、もう少し利益がほしいところです。

さらに従業員を雇っていれば、社会保険料の負担はもっと重くなります。

会社が社会保険に加入しないというのは今や通用しない

会社であれば社長1人の会社であっても社会保険への加入義務があるというのは今も昔も変わりありません。

しかし数年前まで、年金事務所は小規模な会社の社会保険未加入を黙認していました。

そこで、国民健康保険+国民年金のままという前提で節税メリットのみ重視した法人化が勧められたのです。

今では社会保険未加入の会社に対して、年金事務所から加入の催促が厳しくなっています。

催促をいつまでも無視していると、2年間さかのぼって社会保険料を納めなければなりません。

したがって、今や社会保険未加入で節税メリットのみ受けるという法人化はできないと考えるべきでしょう。

法人化には詳細なシミュレーションが欠かせない

個人事業主で利益1,000万円の場合、法人化が絶対に不利かというと必ずしもそうではありません。

その人の状況によりケースバイケースと言えるでしょう。

例えば社宅を活用するなどして役員報酬を抑え、社会保険料の負担を減らすことも考えられます。

また、法人化すると消費税が原則2年間免税になることがメリットと言われますが、それも一時的な効果にすぎません。

法人成りをするかどうかは、数年間にわたる詳細なシミュレーションが欠かせません。

個人にも法人にもお金を残せるのかどうか検討する必要があります。

最近では、社会保険料の負担の大きさから「個人成り」を検討するケースが増えていると聞きます。

節税になるという理由だけで安易に法人成りをするのはやめたほうがいいでしょう。