相続税は、亡くなってから10ヶ月以内に申告書を提出し、納付しなければなりません。

しかし遺産分割が揉めてしまいいつまでも分割できないという場合、相続税申告はどうなるのでしょうか?

未分割の場合、法定相続分で分割して申告

遺産分割協議がまとまらない場合であっても、相続税の申告期限に変わりはありません。

申告期限までに協議がまとまらなければ、とりあえず民法で定められた法定相続分で申告します。

例えば、相続人が再婚した妻と前妻の子ども2人であれば、

- 妻:1/2

- 子ども:1/4ずつ

で仮に分けて相続税の申告をし、相続税を納めます。

未分割の場合、「配偶者の税額軽減」「小規模宅地等の特例」が使えない

未分割申告の場合、「配偶者の税額軽減」と「小規模宅地等の特例」という大きな特例が使えません。

この2つの特例が使えないと相続税が大幅に増えてしまい、納税資金の準備が大変になります。

配偶者の税額軽減

亡くなった人の配偶者が相続した遺産が、次の金額のうちどちらか多い金額までは配偶者に相続税はかからないという制度です。

- 1億6,000万円

- 配偶者の法定相続分

小規模宅地等の特例

相続した宅地につき、

- 亡くなった人の居住用や事業用に使われていたものであれば330㎡まで80%

- 貸家やアパートなどの貸付用に使われていたものであれば330㎡まで50%

の評価額が減額される制度です。

「分割見込書」を提出すれば、分割が決まった時に特例が使える

「配偶者の税額軽減」と「小規模宅地等の特例」については、未分割の相続税の申告書と一緒に「申告期限後3年以内の分割見込書」を提出すれば、申告期限後3年以内に分割が決まった時に使うことができます。

特例を使って申告をやり直す手続きを「更正の請求」といいます。

納めすぎた相続税については還付してもらえます。

相続税申告書は相続人の連名で行うのが基本

相続税申告書は相続人の連名で行うのが基本

相続税申告書は、それぞれの相続人が作成して提出するのではなく、相続人連名で作成・提出します。

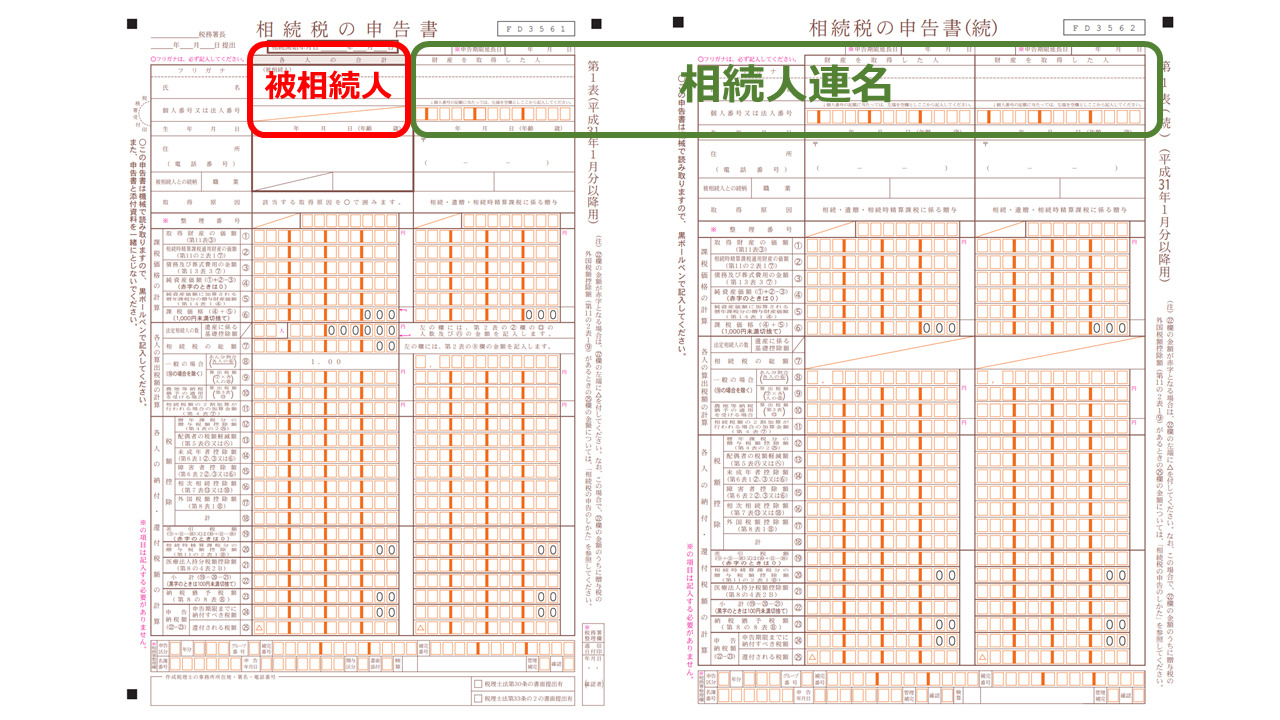

下は実際の相続税申告書です。

- 赤枠:被相続人(亡くなった人)の氏名、財産や税額の総額を記載。

- 緑枠:相続人それぞれの氏名、それぞれが相続した財産や税額を記載。

このように、1つの申告書に相続人全員のことを記載します。

相続人各人で提出することも可能だが・・・

揉めに揉めて相続人連名で申告書を作成できない状態であれば、各相続人がそれぞれ税理士に依頼して申告書を作成・提出し、自分の分だけ納税することも可能です。

しかし、こうなると申告書を作成するのに必要な資料集めに大変苦労します。

相続人それぞれが全然違う内容の申告書を提出したとしたら・・・税務署が見すごすはずがありません。

揉めた場合の相続税申告のまとめ

申告期限までに遺産分割協議がまとまらない場合の相続税申告は、

- とりあえず法定相続分で分けて申告する。

- 「配偶者の税額軽減」「小規模宅地等の特例」といった特例が使えず、一旦高額の納税が必要。

- やむをえない場合は申告書を相続人それぞれで提出してもOK。ただしそれぞれの申告書の内容が違えば即税務調査につながる。

このように遺産分割が揉めてしまうと、心理的負担だけでなく、相続税申告にも大きな影響を及ぼします。

揉めそうであれば、残された家族が困らないように必ず遺言書を残しておきましょう。