不動産から生じる所得は、その不動産の所有者が確定申告しなければなりません。

しかし家族間であれば、不動産の所有者以外の人の所得として確定申告することに問題はないのでしょうか?

不動産の所有者以外の家族に不動産から生じる所得を付け替えるのはアリ?

不動産所得の場合、賃料収入や減価償却費、固定資産税などはその建物の所有者につけて確定申告しなければいけません。

しかしたまに、

家族で賃貸物件を持っているんだけど、家族間なら好きに所得をつけて確定申告していいの?

と聞かれることがあります。

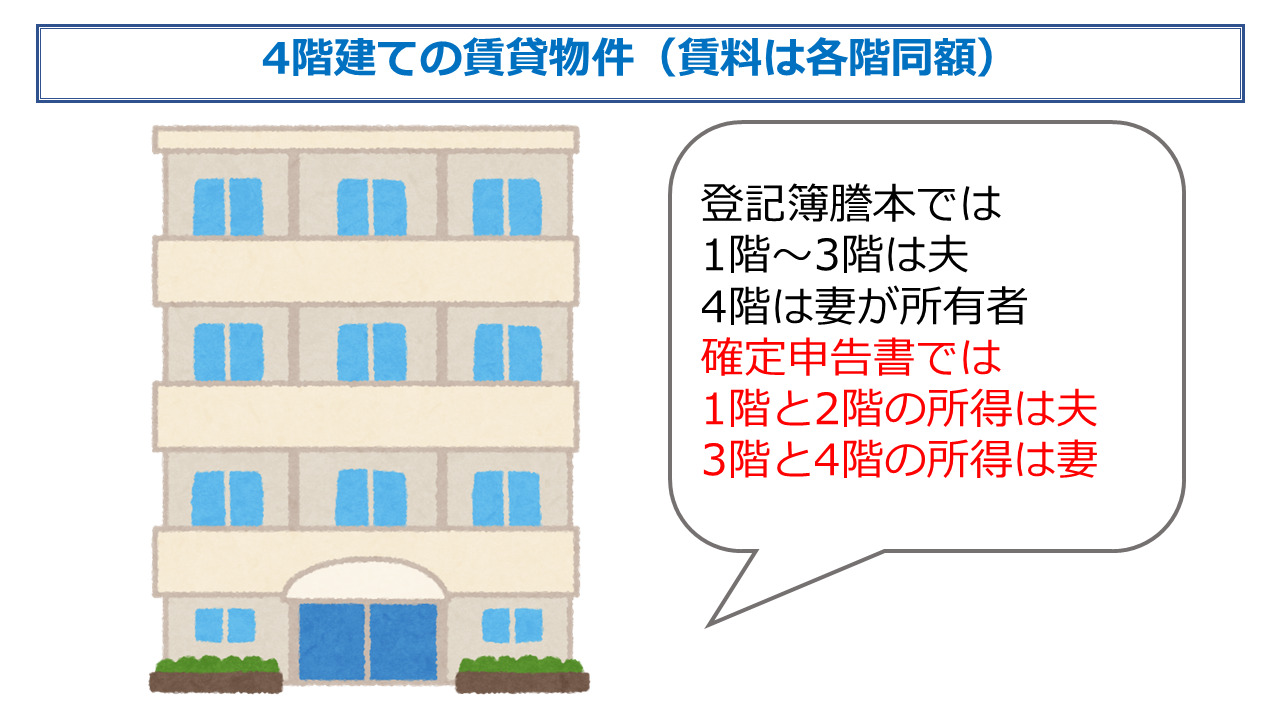

▼例えばこんなイメージです。

3階は登記簿謄本では夫が持っているはずなのに、妻の所得として確定申告しています。

本当にこれでいいのでしょうか?

家族といえども所得は別:実質所有者課税の原則

家族であっても所得は別です。

したがって、上の例であれば3階部分の所得は、3階の所有者である夫の所得として申告しなければなりません。

所得税法では、「資産から生じる所得が誰のものであるかはその資産の実質的な権利者は誰か」という実質所得者課税の原則で判定します。

不動産所得であれば、不動産の権利者=所有者が申告を行うのが原則的ルールになります。

そもそもなぜ所得の付け替えをしたいのかというと、所得税は「累進課税制度」が取られるからです。

累進課税制度とは、所得が高ければ高いほど税率が高いという制度です。

上の例であれば、本来なら夫が1階~3階までの所得を申告する必要がありますが、「家族間だから」という理由で所得の少ない妻に3階分をつけ、家族全体にかかる税金をなるべく安くしたいと考えたのでしょう。

さらに夫に給与所得などがあれば、なおのことそのような思いが生じるかもしれません。

建物の所有者でない人にその建物から生じる所得をつけてしまったら?

上の例で、夫が所有者である3階部分の所得を妻の所得として確定申告し、税務署に見つかったらどうなるのか?

次の2つのことが考えられます。

- 夫は所得税の修正申告で税金が増え、妻はその分所得がなかったものとして税金が減る。

- 3階部分の所得は夫→妻へ贈与があったものとされ、年間110万円を超えていれば妻に贈与税が課せられる可能性。

延滞税・加算税のペナルティもあるでしょう。

したがって、安易に考えるとかえって税金が高くついてしまいます。

まとめ

「家族間だから」といって所得を付け替えることを甘く見てはいけません。

家族の誰かが申告すればそれでOKということではないのです。

付け替えが見つかれば痛い目に合うこと必須です。

上の例でどうしても3階部分の所得を妻につけたいのであれば、3階部分を妻へ贈与または売却し、所有者=確定申告の所得の申告者とすべきでしょう。