世の中いろいろな節税策が出回っていますが、お金が出ていくだけで戻ってこないものであったり、税金の支払いが先送りになったりするだけで本当の意味での節税にはならないものが多いです。

そんな中、小規模企業共済であれば確実に節税ができ、しかも積み立てた掛金の範囲内で融資を受けることができます。

フリーランスや中小企業の経営者が節税をしたいのであれば、まずは小規模企業共済への加入を検討しましょう。

小規模企業共済とは国が運営する退職金制度

小規模企業共済とは、フリーランスや中小企業の経営者向けに国が運営する退職金制度です。

退職金制度がある会社に勤める会社員であれば退職時に退職金が出ますが、フリーランスや中小企業の経営者は退職金を自分で準備しなければなりません。

小規模企業共済は掛金をコツコツ積立て、退職や廃業、事故や病気で働けなくなった場合に共済金を受け取ることができます。

小規模企業共済には次の特徴があります。

小規模企業共済の特徴

- 個人事業主(フリーランス)または会社経営者のみ加入できます(副業しているサラリーマンは不可)。

- 掛金は月1,000円~70,000円の範囲内で500円単位で設定できます。

- 加入後に増額・減額設定可能で、月払い・半年払い・年払いのいずれかを選ぶことができます。

小規模企業共済は支払時も受取時も所得税・住民税の節税ができる

小規模企業共済は、掛金支払い時も共済金受取時も所得税・住民税を節税することができます。

掛金全額を所得から引くことができる

掛金支払い時は、1/1~12/31の1年間に支払った掛金全額を「小規模企業共済等掛金控除」として所得税・住民税の計算上所得から引くことができます。

※会社経営者であっても会社の経費になるのではなく、個人の所得税・住民税の計算上引かれます。

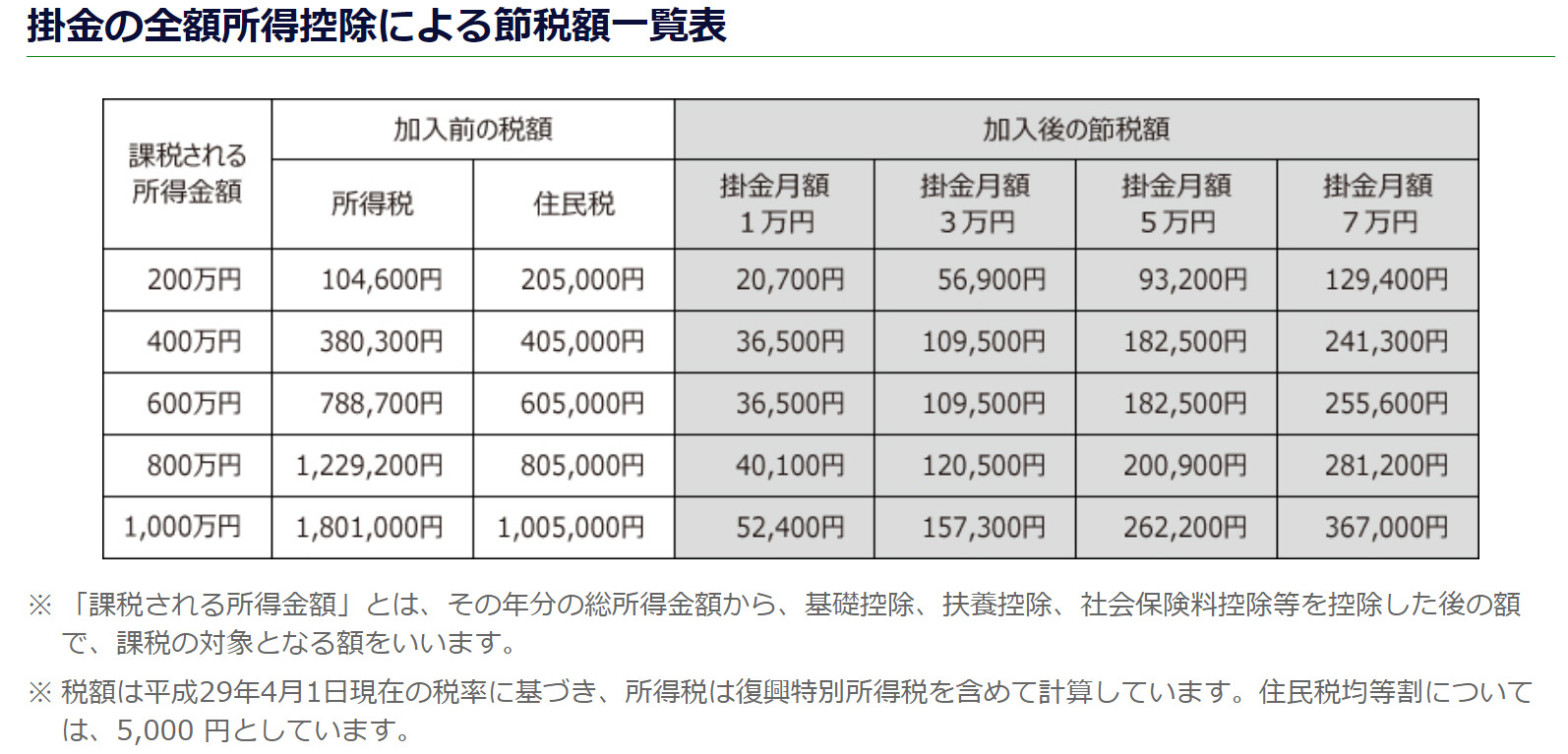

▼どのくらい節税になるかの目安です。

共済金受取時も税金が優遇される

退職や廃業などで共済金を受け取る場合、「一括」または「分割」で受け取ることができます(併用も可)。

共済金を受け取ると税金が課されますが、いずれの受け取り方でも税金が優遇されます。

一括で受け取るときは退職所得

一括で受け取るときは退職所得として所得税・住民税が課されます。

退職所得の計算は次のとおりです。

退職所得=(収入金額-退職所得控除額)×1/2

退職所得控除額は、加入期間が20年を超えるかどうかにより次のとおり計算します。

- 加入期間20年以下:40万円×加入期間(80万円より少ない時は80万円が控除額)

- 加入期間20年超:70万円×加入期間-600万円

分割で受け取るときは公的年金等に係る雑所得

分割で受け取るときは公的年金等に係る雑所得として所得税・住民税が課されます。

公的年金等に係る雑所得の場合、受け取った共済金から「公的年金等控除額」を差し引いて所得金額を計算します。

公的年金等控除額は、受け取る人の年齢・1年間に受け取った共済金の金額(他に公的年金等をもらっている場合には合算する)・公的年金等以外の所得がいくらかにより、次の表に当てはめて計算します。

死亡退職金として受け取れば相続税の節税になる

小規模企業共済に加入している間に万が一亡くなった場合、相続を理由に親族に共済金が支払われます。

相続による共済金は「死亡退職金」として扱われ、相続税の対象になります。

しかし死亡退職金には次の「非課税枠」があります。

死亡退職金の相続税の非課税枠:500万円×法定相続人の数

したがって、例えば相続人が3人いれば「500万円×3人=1,500万円」の非課税枠があります。

共済金の受取人は、生命保険金のように受取人を指定することができず、受取人の順位が決まっています。

第一順位は配偶者、第二順位は共済契約者の収入によって生活していた子、第三順位は共済契約者の収入によって生活していた親・・・と第14順位まで決まっています。

小規模企業共済に加入していればもしもの時にお金を借りることができる

小規模企業共済に加入していれば、もしもの時に自分が積み立てた掛金の範囲内で低金利の融資を受けることができます。

審査や保証人などは必要ないので、スピーディに借りることができます。

【デメリット】加入期間20年未満で任意解約した場合には元本割れする

小規模企業共済は、退職や廃業といった事由が生じなくても自由に解約(任意解約)することができます。

任意解約の場合、解約手当金がもらえます。

ただし加入期間20年未満で任意解約した場合、もらえる解約手当金は支払った掛金合計額を下回ってしまいますので注意しましょう。

小規模企業共済のまとめ

- 小規模企業共済は個人事業者や中小企業の経営者向けに国が運営する退職金制度。

- 小規模企業共済は掛金支払い時・共済金受取時のどちらも節税になる。

- もしもの時には積み立てた掛金の範囲内で融資を受けることができる。

- 加入期間20年未満で任意解約すると元本割れする。

小規模企業共済は、節税しながら将来に備えることができるおススメの制度です。

もちろん私も加入しています。

まずは少額の掛金からはじめ、資金に余裕ができたら少しずつ増やしていくとよいかもしれません。

★編集後記★

最近、空手を習い始めました。

ミットに蹴りを入れるのが楽しいです。