ご家族が亡くなって半年くらい経ったタイミングで、税務署から「相続についてのお知らせ」という書類が送られてくることがあります。

この中には「相続税の申告要否検討表」という書類が入っています。

この検討表は、税務署が相続税がかかる可能性があると思う人に、相続財産などの金額を概算で報告してもらい、相続税の申告が必要があるかどうかを計算してもらうための表です。

「相続税の申告要否検討表」の書き方について解説します。

▼「相続についてのお知らせ」は回答すべき?についての記事はこちらをご覧ください。

相続税の申告要否検討表の書き方を詳しく解説

相続税の申告要否検討表は13の項目に回答する必要があります。

それぞれ詳しく解説します。

(各表は国税庁ホームページ「相続税の申告要否検討表の記載例」より抜粋。

1.亡くなられた人の住所、氏名、生年月日、亡くなられた日

この欄には、

- 亡くなられた人の亡くなった時における住所

- 氏名

- 生年月日

- 亡くなられた日

を記載します。

2.亡くなられた人の職業及び勤め先

この欄には、

- 亡くなる直前の職業及びお勤め先の名称

- 生前の主な職業及びお勤め先の名称

を記載します。

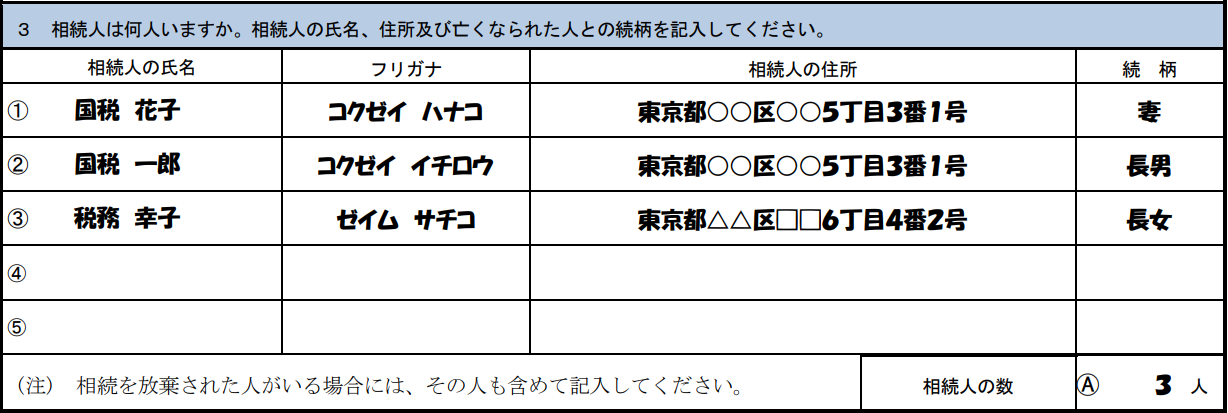

3.相続人の氏名、続柄、人数

この欄には、

- 相続人の氏名・フリガナ

- 相続人の住所

- 亡くなられた人との続柄

- 相続人の人数

を記載します。

相続を放棄した人がいれば、その人も含めて記入します。

相続人とは次の人をいいます。

相続人には誰がなる?

- 亡くなられた人に配偶者がいれば、配偶者は必ず相続人

- 亡くなられた人に子どもがいれば、子どもが相続人

- 亡くなられた人に子どもがおらず親が健在であれば、親が相続人

- 亡くなられた人に子どもも親もおらず兄弟姉妹がいれば、兄弟姉妹が相続人

▼相続人についての詳しい記事はこちら。

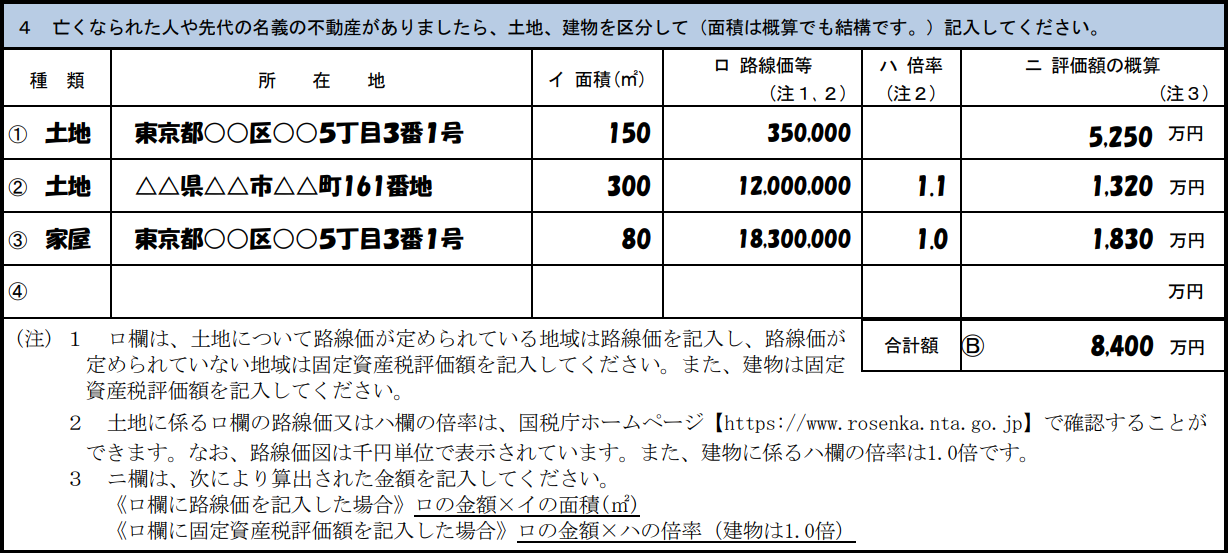

4.不動産についての情報

この欄には、

- 亡くなられた人が持っている不動産の種類(土地、建物)

- 所在地

- 面積

- 路線価や固定資産税評価額

- 倍率(路線価がない地域にある土地の場合に記載)

- 不動産の評価額の概算

を記載します。

この欄を記載するにはお手元に、

- 固定資産税課税明細書(固定資産税の納付書と一緒に送られてくる書類です)

- 路線価図または評価倍率表(国税庁ホームページから取得)

を用意します。

手順は土地、建物別に次のとおりです。

▼土地と建物の詳しい 評価方法や路線価、固定資産税課税明細書の見かたについての記事はこちらをご覧ください。

土地の記載手順

1.固定資産税課税明細書から土地の「所在地」と「イ面積」を記入します。

2.Google Mapなどの地図で土地の所在地を確認します。

3.上記2の地図をもとに、国税庁ホームページの路線価図でその土地の路線価を探し「ロ路線価等」に記入します。路線価は千円単位なので、検討表には1円単位に直して記入します。

4.路線価がない場合、そこは路線価がついていない「倍率地域」になります。この場合、「ロ路線価等」には固定資産税課税明細書の「評価額(固定資産税評価額)」を記入します。

5.「ハ倍率」は、路線価がない倍率地域にある土地のみ記入します。国税庁ホームページの「評価倍率表」を使ってその土地の倍率を記入します。

6.「ニ評価額の概算」には、路線価がある地域は「イ面積」×「ロ路線価等」の金額、倍率地域は「ロ路線価等」×「ハ倍率」の金額を記載します。

建物の記載手順

1.固定資産税課税明細書から建物の「所在地」と「イ面積」を記入します。

2.「ロ路線価等」には固定資産税課税明細書の「評価額(固定資産税評価額)」を記入します。

3.「ハ倍率」は、1.0と記入します。

4.「ニ評価額の概算」には、「ロ路線価等」×「ハ倍率」の金額を記入します。

5.株式などの情報

この欄には、

- 亡くなられた人が持っている株式などの銘柄

- 数量

- 亡くなられた日における金額

を記載します。

金額は、持っている株式などの銘柄と株数がわかっていれば、Yahoo!ファイナンスなどのサイトでその銘柄を検索し、「時系列」で亡くなられた日の株価の終値を調べ、「株数×終値」で算出します。

銘柄や株数がわかならければ、亡くなられた人が取引されている証券会社に亡くなられた日時点の残高証明書を発行してもらいましょう。

6.預貯金・現金についての情報

この欄には、

- 亡くなられた人の預貯金預入先の金融機関名及び支店名

- 亡くなられた日時点の残高及び手元にある現金の金額

を記載します。

亡くなられた日の残高は、通帳の記帳をして調べます。

各金融機関に亡くなられた日時点の残高証明書を発行してもらうのが一番確実ですが、もしまだその口座を使っている場合、残高証明書を発行してもらうと口座が凍結されてしまうので気を付けましょう。

また現金とは、

- 亡くなられた人のおサイフにあるお金

- 金庫にあるお金

- 亡くなる直前に引き出して、亡くなった日においてまだ使っていないお金

など金融機関に預けておらず手元にあるお金になります。

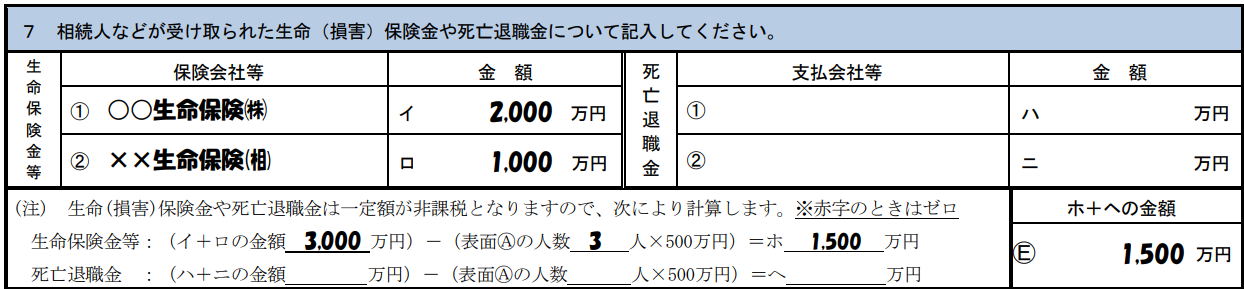

7.生命保険金や死亡退職金についての情報

この欄には、

- 亡くなられたことにより生命保険金などを受け取った場合は、保険会社名及び受け取った保険金の金額

- 亡くなられたことにより死亡退職金を受け取った場合は、支払った会社名及び受け取った退職金の金額

を記載します。

生命保険金や死亡退職金を受け取った場合、

それぞれ「相続人の人数×500万円」が非課税

になります。

Eの「ホ+への金額」には、受け取った保険金や死亡退職金から非課税になる金額を引いた残りを記載します。

8.上記4~7以外の財産についての情報

この欄には、

- 上記4~7以外に財産があれば

- 財産の種類

- 数量等

- 金額

を記載します。

その他の財産として主なものは、

- 貴金属や骨とう品

- 貸付金

- 老人ホームなどからの返金

- 車やバイク(インターネットなどで中古車市場を調べる)

- 亡くなった人が保険料を払っていたが、被保険者は別の人である保険契約(亡くなった日の解約返戻金相当額が相続財産)

- 年金受給権

などがあげられます。

9.相続時精算課税制度による贈与があった場合

相続時精算課税とは、

- 60歳以上の親や祖父母から20歳以上の子どもや孫に2,500万円まで無税で贈与ができる。

- 贈与をした人が亡くなった場合、贈与を受けた財産は相続財産に含め相続税の対象となる。

という制度です。

もしこの制度を使って贈与を受けている人がいれば、贈与税の申告書を用意して、

- 贈与を受けた人の氏名

- 財産の種類

- 贈与を受けた金額

を記載します。

10.亡くなる3年前に贈与があった場合

相続時精算課税制度ではなく普通の贈与(暦年贈与)の場合、相続人が亡くなられた人から亡くなる3年以内に受けた贈与については相続財産として相続税の対象になります。

贈与金額が非課税枠110万円以下であっても相続税の対象になります。

相続人が亡くなられた人から亡くなる3年以内に贈与を受けていれば、

- 贈与を受けた人の氏名

- 財産の種類

- 贈与を受けた金額

を記載します。

11.「教育資金」や「結婚・子育て資金」の一括贈与を受けた場合

亡くなられた人から「教育資金」や「結婚・子育て資金」の一括贈与を受けた人がいる場合には、

- 贈与を受けた人の氏名

- 資金の種類

- 亡くなられた日の管理残高(教育資金口座の残高)

を記載します。

12.債務や葬式費用に関する情報

「債務」とは、亡くなられた人の亡くなられた時点での

- 借入金

- 未納となっている税金(亡くなられた時点でまだ納期が到来していない)

- まだ払っていない医療費や水道光熱費など

があります。

「債務」と「葬式費用」は、相続財産から引くことができます。

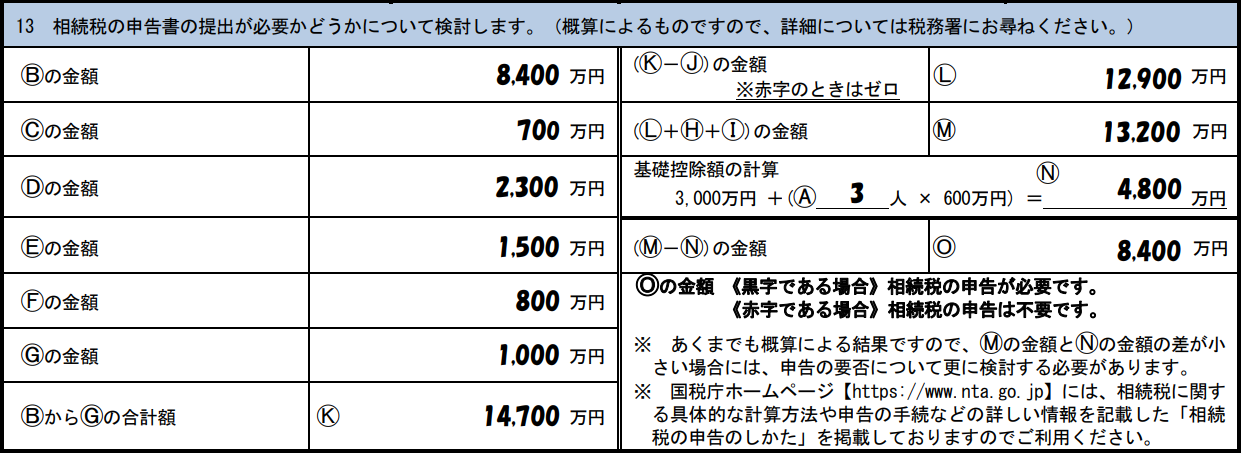

13.相続税の申告書の提出が必要かどうかの計算

いよいよ最後、相続税の申告書の提出が必要かどうかについて検討します。

相続税は、

相続財産-債務・葬式費用-基礎控除額>0

であれば申告書の提出が必要になります。

基礎控除額とは、

3,000万円+600万円×相続人の数

になります。

言い換えれば、「相続財産-債務・葬式費用」が基礎控除額以下であれば相続税の申告書は提出の必要がありません。

相続税の申告要否検討表の結果、どう対処すべきか

相続税の申告要否検討表のN欄の金額がゼロまたはマイナスの場合

検討表のN欄の金額がゼロまたはマイナスの場合、相続税の申告書を提出する必要はありません。

検討表を税務署に返送して終了です。

ただし、検討表はあくまで概算であるため、N欄の金額がゼロまたはマイナスの幅が小さい場合には専門家に相談したほうがいいかもしれません。

相続財産に計上すべきものに見落としがあり、実は申告が必要だったという可能性があるからです。

相続税の申告要否検討表のN欄の金額がプラスの場合

検討表のN欄の金額がプラスの場合、相続税の申告書を提出する必要があります。

検討表を税務署に提出せず、直ちに相続税の申告書の作成に取り掛かりましょう。

相続税の申告書は亡くなった日から10ヶ月以内に提出し、納税も同日までに行う必要があります。

検討表を作り終えたタイミングでは、恐らく申告期限まで2~3ヶ月しかありません。

申告期限を過ぎてから申告書の提出・納税をすると、延滞税や加算税が課されてしまうので気を付けましょう。

わからないことがあれば税務署の担当に相談しよう

検討表の作成は慣れない作業です。

わからないことがあれば、「相続についてのお知らせ」の封筒または中身に税務署の担当官の名前と連絡先が必ず記載されていますので、まずはそちらに相談しましょう。

「相続についてのお知らせ」が来るということは、相続税がかかる可能性がある、ということです。

相続税がかからないと思っていた人も、なるべく早めに検討表を作成し、本当に相続税がかからないのか今一度確認しましょう。