相続税対策として一番簡単な方法は、生前に財産を贈与することです。

しかし亡くなる3年前までの贈与はなかったこととされ、相続税が課されてしまいます。

生前贈与の3年以内加算ルールについて解説します。

生前贈与の3年以内加算ルールとは?

生前贈与の3年以内加算ルール

「生前贈与の3年以内加算ルール」とは、亡くなった人が亡くなる前3年以内に贈与した財産については、その贈与はなかったものとしてその贈与した財産は相続財産として相続税が課される、という制度です。

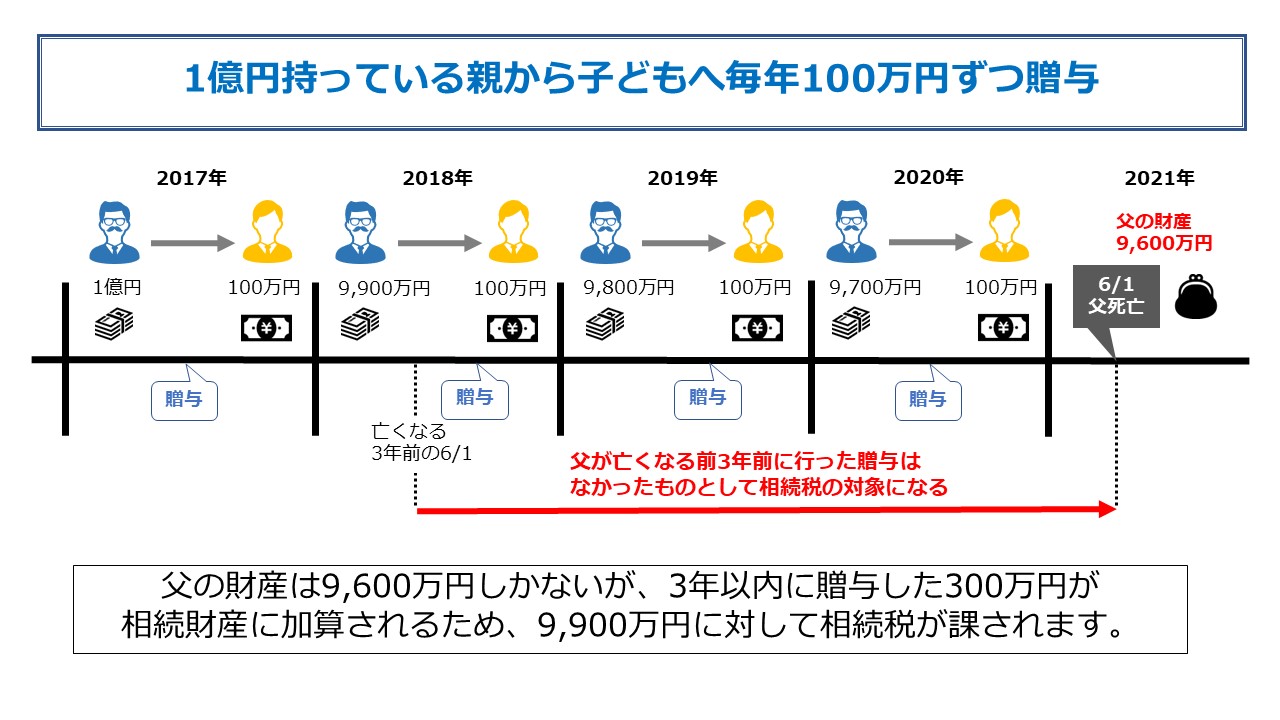

したがって、例えば贈与税がかからない年間110万円の範囲内で毎年コツコツ贈与をしても、亡くなる前3年以内の贈与については相続税がかかってしまいます。

1億円の財産を持っている親が、子どもに毎年100万円ずつ贈与したケースを図にしました。

相続税対策として生前贈与をして財産を減らしたいのであれば、3年以上生きていなければ効果がありません。

生前贈与は早いうちから行うことが重要です。

もし3年以内の贈与につき贈与税を払っている場合、その贈与税は相続税から差し引かれます。

したがって相続税と贈与税が二重にとられるということはありません。

生前贈与の3年以内加算ルールが適用されるのは法定相続人と遺言書で遺産をもらった人

生前贈与の3年以内加算ルールは、亡くなった人が亡くなる3年以内に行った贈与すべてに適用されるわけではありません。

3年以内加算ルールが適用されるのは、亡くなった人から生前贈与により財産をもらった人が、「相続または遺贈により財産を取得した」場合に限ります。

「相続または遺贈により財産を取得した」とは、

- 「相続」は民法で決められた法定相続人が財産を引き継ぐこと

- 「遺贈」は遺言書に記載された人が財産を引き継ぐこと

になります。

したがって、法定相続人や遺言書で遺産を残そうとしている人以外への贈与は3年以内加算ルールに引っかかりません。

▼法定相続人は誰がなるのかについての記事はこちら

3年以内加算ルールの対象にならない贈与

次の贈与の特例を受けたものは3年以内加算ルールの対象になりません。

- 配偶者への自宅または住宅取得資金の贈与の非課税

- 住宅取得等資金の贈与の非課税

- 教育資金の一括贈与の非課税

- 結婚・子育て資金の一括贈与の非課税

年を取ってから生前贈与をするのであれば孫がおススメ

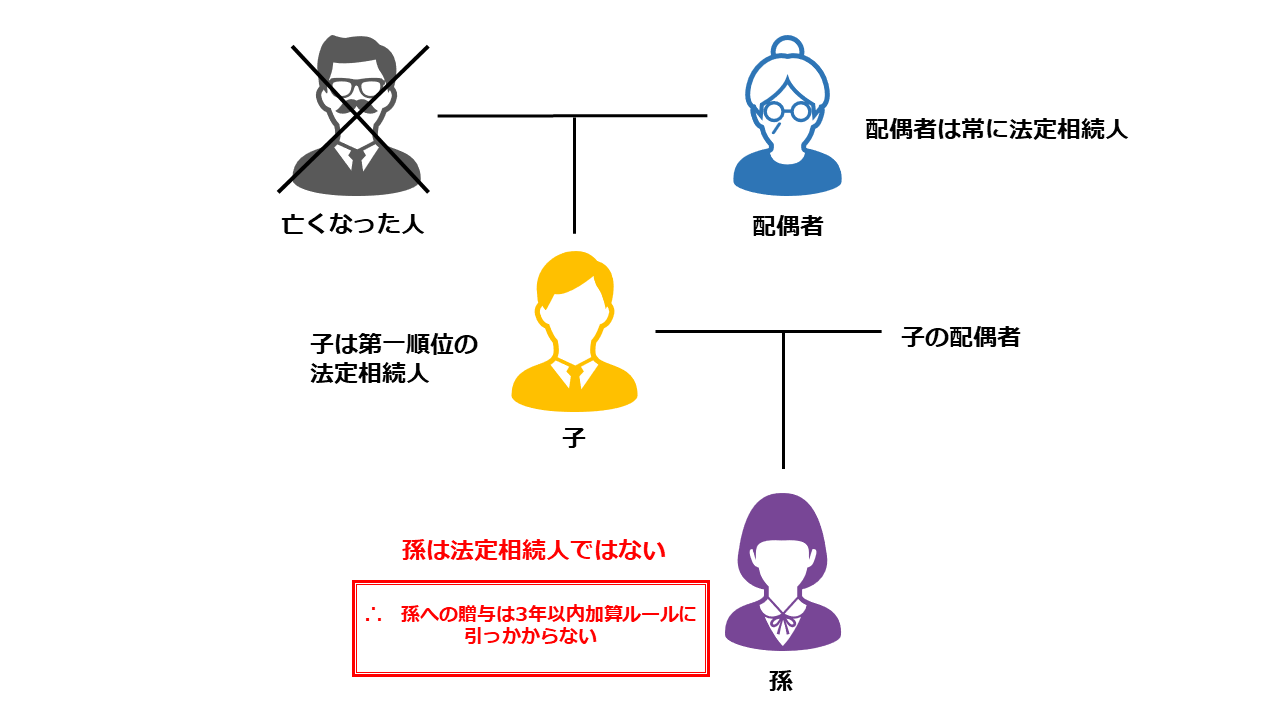

特に年を取ってから相続税を減らすために生前贈与をするのであれば、配偶者や子どもではなく孫への贈与がおススメです。

孫への贈与は原則3年以内加算ルールから外れる

孫への贈与は原則として3年以内加算ルールから外れます。

その理由は、亡くなった人に子どもがいる場合子どもが第一順位の法定相続人となり、孫は法定相続人にならないため「相続または遺贈により財産を取得した人」に当たらないからです。

孫への贈与は3年以内加算ルールが適用されないため、孫に財産を贈与することで確実に相続財産を減らすことができます。

相続税が多額になりそうな高齢の人が今から生前贈与をしたいというときは、多少の贈与税を払ってでも孫への贈与を検討することをおススメします。

▼年間110万円を超える贈与の検討の記事はこちら

もちろん「相続または遺贈により財産を取得した人」に当たらないのであれば、孫に限らず誰に対する贈与であっても効果があります。

孫への贈与が3年以内加算ルールに引っかかるケース

孫への贈与であっても、3年以内加算ルールに引っかかるケースがあります。

それは孫が生前贈与をした人から「相続または遺贈により財産を取得した」場合です。

どのようなケースが該当するのかを見ていきましょう。

1.子どもがすでに亡くなっていて、孫が法定相続人に当たる場合

亡くなった人の子どもがすでに亡くなっていた場合、孫が法定相続人になります。

これを「代襲相続」といいます。代襲相続の場合、孫は「相続により」財産を取得したため3年以内加算ルールが適用されます。

2.孫に遺言書で財産を残す場合

「私の財産は孫に残す」という遺言書があれば、孫は「遺贈により」財産を取得したため3年以内加算ルールが適用されます。

3.孫を生命保険金の受取人にしている場合

亡くなった人が保険料を払い「私が死んだら孫が保険金受取人」という生命保険があれば、孫は「遺贈により」財産を取得したものとみなされるため3年以内加算ルールが適用されます。

生前贈与加算のまとめ

- 亡くなった人の法定相続人または遺言書で遺産をもらった人が、亡くなる3年前に贈与によりもらった財産には相続税がかかる。

- 生前贈与で確実に相続財産を減らしたいのであれば、孫への贈与がおススメ。

- 孫でも遺言書や生命保険で財産を受け取る場合は3年以内加算ルールに引っかかる。

相続人に生前贈与をするのであれば、贈与から3年以上生きていなければ効果が出ません。

また、認知症になってしまうと贈与をすることができなくなります。

できるだけ早いうちから計画的に生前贈与をすることをおススメします。