「配偶者居住権」とは、夫婦の一方が亡くなったときに、残された配偶者が自宅に住み続けることができる権利です。

民法改正により2020年4月1日以降の相続より開始しました。

配偶者居住権とは?

「配偶者居住権」とは、夫婦のうち自宅を所有する方が亡くなった場合に、残された配偶者が住み慣れた自宅に無償で引き続き住み続けることができる権利です。

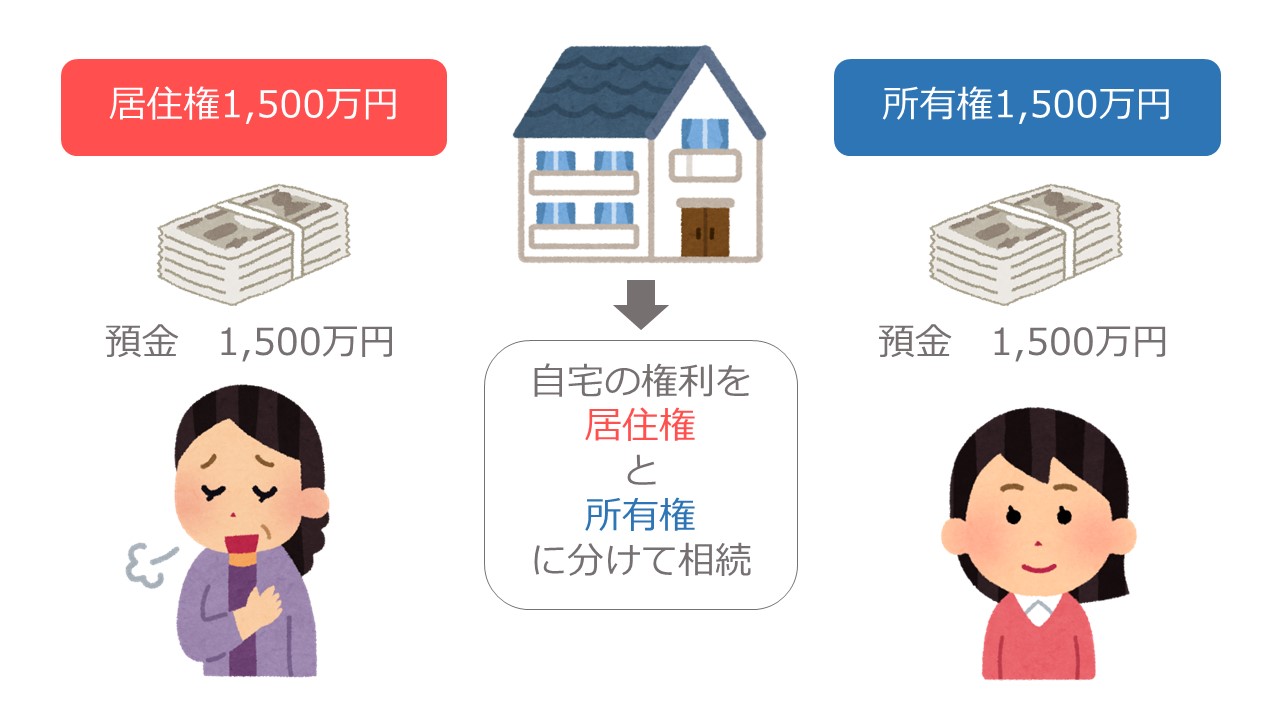

具体的には、自宅の建物の権利を

- 住む権利(居住権)

- それ以外の権利(所有権)

に分け、居住権は配偶者、所有権は配偶者以外の相続人が相続します。

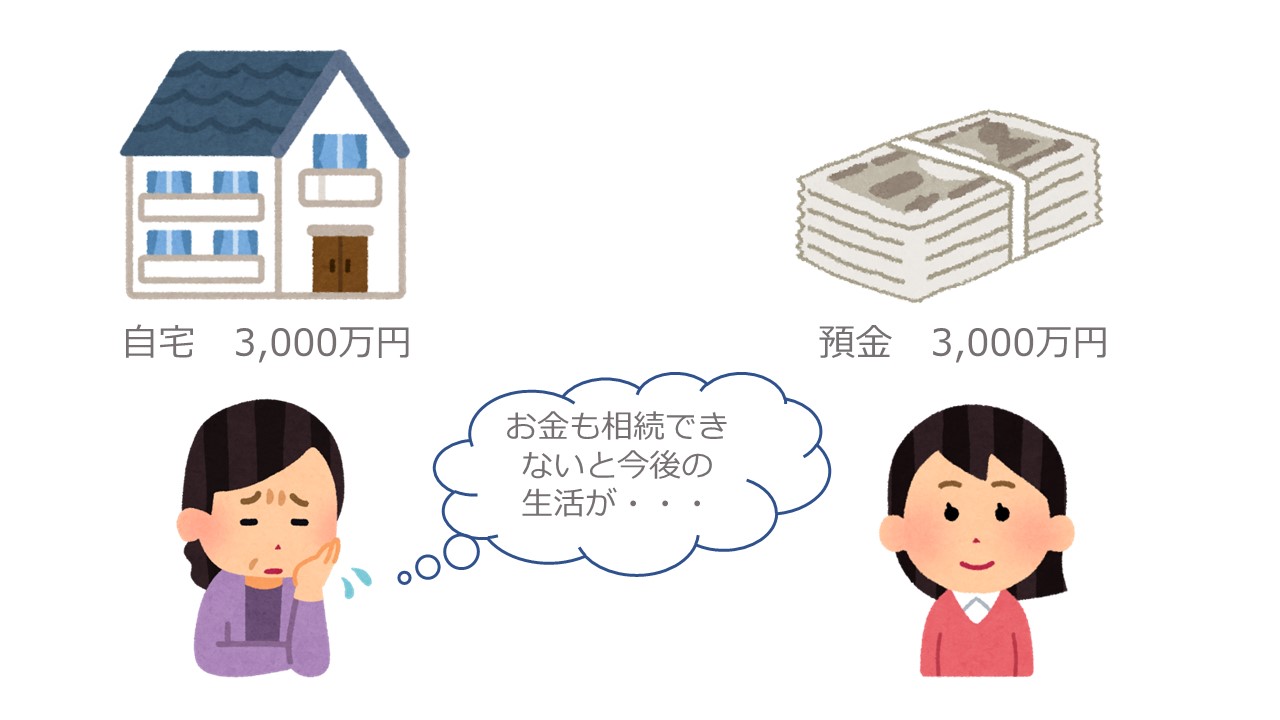

例えば、

- Aさん(男性)が亡くなった。

- 相続人は妻と子の2人。妻と子は折り合いが悪い。

- Aさんと妻は、Aさんの持ち家で暮らしていた。

- Aさんの遺産は、自宅3,000万円と預金3,000万円。

- 遺言書はなし。

妻は

住み慣れたこの家に住み続けたい。

と考えています。

遺産の分け方は、遺言書がない場合には相続人全員の話し合いで決めることになりますが、両者の折り合いがつかないときは法定相続分で分けることになります。

法定相続分は、妻1/2、子1/2。

そうすると、妻は自宅を相続すると預金をまったく相続できなくなり、今後の生活が不安です。

妻としては、自宅に住み続けることができればいいのです。

そこで、自宅建物の権利を「居住権」と「所有権」に分け、妻が相続する自宅に対する権利の評価額を低くすることで、預金などの生活資金を多く確保できるようにしました。

※ 説明の便宜上、居住権と所有権の額を半分ずつにしていますが、実際は複雑な計算式があります。

配偶者居住権の成立要件

- 亡くなった人の配偶者であること(内縁関係は×)。

- 亡くなった人と配偶者が同居していたこと。

- 遺産分割協議、遺言による遺贈などにより取得したこと。

- 登記していること

上記の①~③を満たしていれば登記しなくても成立しますが、登記しないと所有者が勝手に売却した場合、買い手(善意の第三者)に対抗できません。

配偶者居住権の登記は、配偶者と所有権を相続した相続人で共同して登記します。

配偶者居住権の登記ができるのは自宅の建物のみであり、敷地は登記できません。

配偶者居住権は売却することができない

配偶者居住権は配偶者にのみ認められた権利であるため、もう住む気がないといって第三者に売ることはできません。

したがって、例えば配偶者が老人ホームに入りたくなりお金が必要になったとしても、自宅を売って入居費用を賄うことができないので注意が必要です。

配偶者居住権を生前に無償で消滅させると所有者に贈与税がかかる

配偶者居住権は、所有者との合意により生前に消滅させることができます。

ただし所有者から配偶者へ配偶者居住権分のお金の支払いがなければ、所有者に贈与税がかかります。

配偶者が亡くなれば配偶者居住権は消滅する

配偶者が亡くなった場合、配偶者居住権は消滅します。

上の例で言えば、Aさんが亡くなった時に配偶者居住権つきの所有権を相続した子どもは、配偶者が亡くなったタイミングで何の負担もなく自宅建物の所有権をまるごと手に入れることになります。

子どもは売ろうが貸そうが建て替えようが制限がなくなります。

権利が消滅するため、配偶者居住権部分には相続税がかかりません。

結果として節税につながります。