相続税は誰でもかかる税金ではありません。

亡くなった時点である一定のラインを超える財産を持っている人にかかる税金であり、相続税がかかるのは日本全国で亡くなった人の約8%になります。

この一定のラインを基礎控除といいます。

相続税の基礎控除とは、相続税がかかるかどうかのライン

相続税がかかるかというご相談が来た時には必ず

- 亡くなった人を中心とした家族構成

- 亡くなった人の財産のざっくりとした金額

をお聞かせいただきます。

この2つがわかれば、相続税がかかるかどうか、かかるとしたらいくらくらいになりそうかのおおよその目安がつきます。

相続税がかかるかどうかは、亡くなった時点の財産の金額が「基礎控除」というラインを超えているかどうかで決まります。

財産が基礎控除以下であれば相続税はかかりません。

財産が基礎控除を超えていれば、その超える部分に対して相続税が課されます。

基礎控除は相続人が何人いるかで金額が決まります。

詳しく見ていきましょう。

基礎控除の計算方法

基礎控除の計算方法

相続税の基礎控除は、次の算式により計算します。

相続税の基礎控除

3000万円+600万円×法定相続人の数

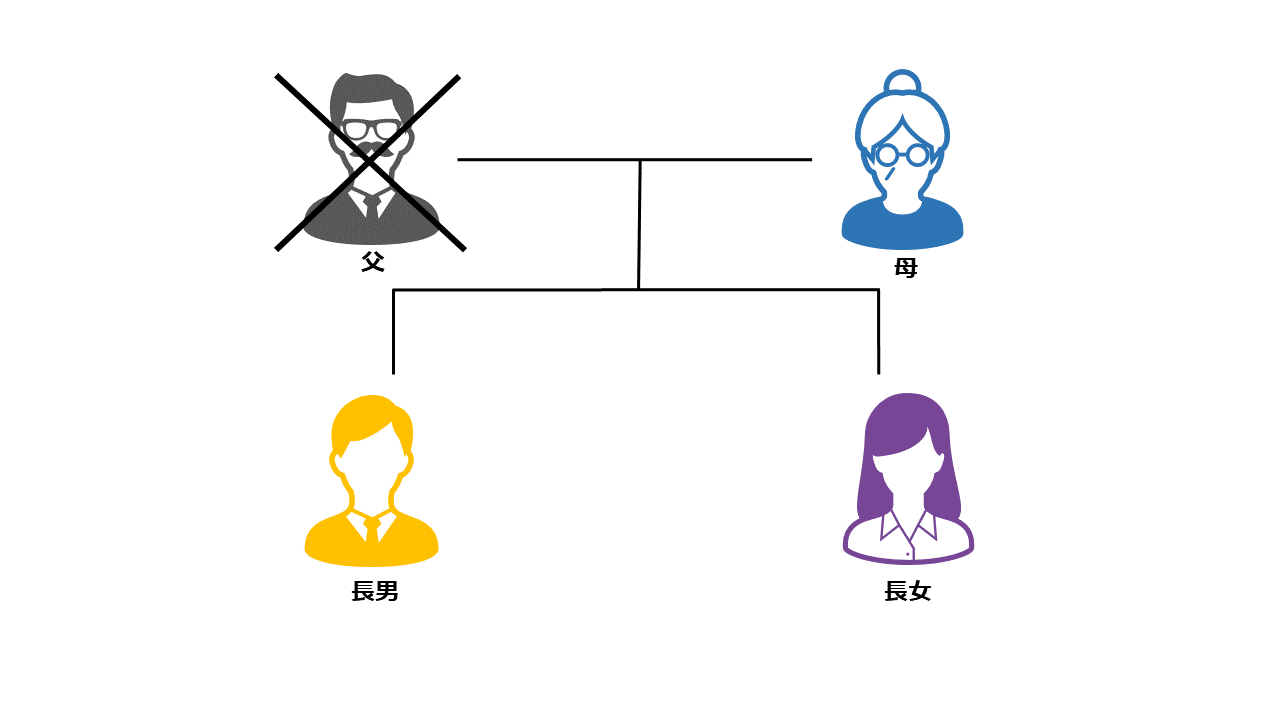

例えば次の家族で父が亡くなった場合の基礎控除の金額は・・・

法定相続人は配偶者である母、長男、長女の3人です。

したがって基礎控除の金額は、「3000万円+600万円×3人=4800万円」になります。

父が亡くなった時点で持っていた財産が4800万円以下であれば相続税はかかりません。

父が亡くなった時点で持っていた財産が4800万円を超えていれば、超えた部分に対して相続税がかかります。

法定相続人が多いほど基礎控除の金額が大きくなるため、相続税が少なくなります。

▼法定相続人が何人になるかの判定についてはこちらの記事。

養子がいる場合

養子は法定相続人になるため、基礎控除の「法定相続人の数」に入ります。

しかし相続税の計算上、養子が何人いようと基礎控除の「法定相続人の数」に入れることができるのは、

- 実子がいれば1人

- 実子がいなければ2人まで

と決まっています。

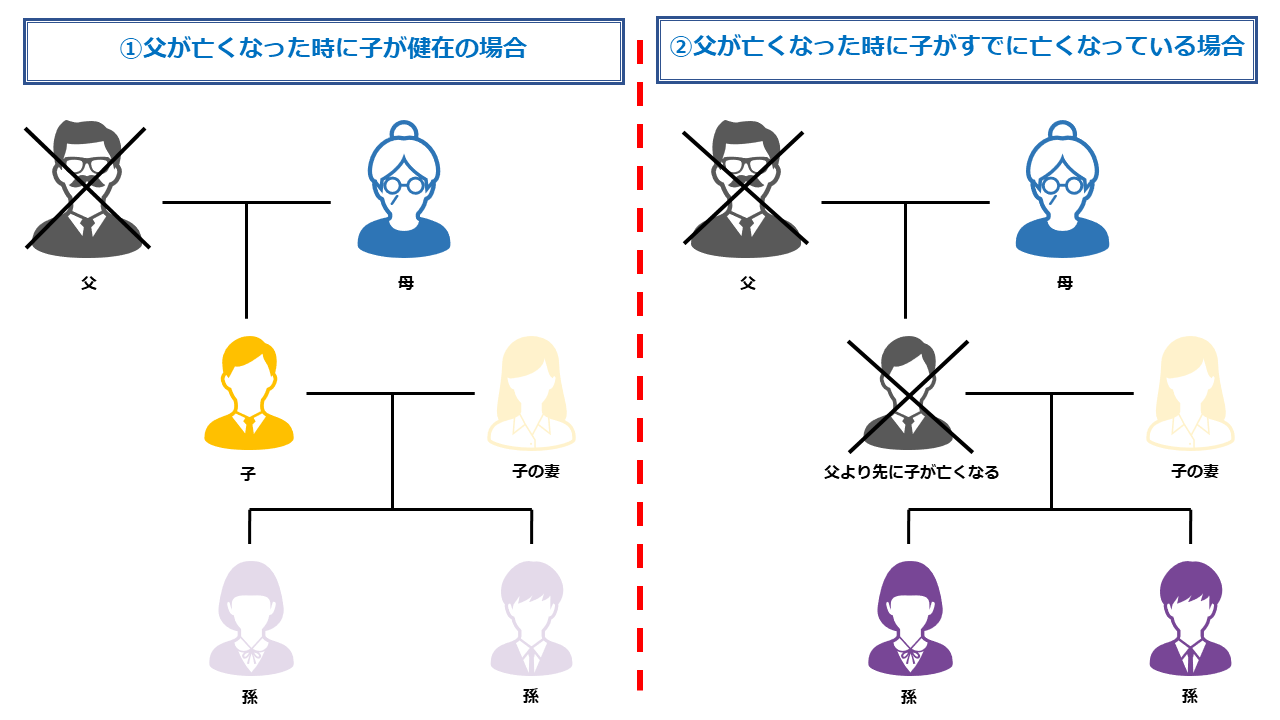

代襲相続があった場合

代襲相続とは、本来相続人になる人がすでに亡くなっている場合、その人の子が代わりに相続人になることです。

例えば父が亡くなった時に、本来であれば相続人となるはずの子がすでに亡くなっていて、子の子、すなわち孫がいれば孫が相続人になります。

上記の場合、父が亡くなった時に子が健在であれば、法定相続人は母と子の2人であるため基礎控除の金額は「3000万円+600万円×2人=4200万円」になります。

一方、父が亡くなった時に子がすでに亡くなっていれば、法定相続人は母と孫2人の計3人であるため基礎控除の金額は「3000万円+600万円×3人=4800万円」になります。

基礎控除の金額が増えることになるの?とご質問いただいたことがありますが、代襲相続人の人数によってそのようなことがあります。

相続放棄をした場合

相続放棄をした人がいても、相続税の計算上相続放棄はなかったものとして基礎控除の「法定相続人の数」を数えます。

したがって、相続放棄をした人がいてもいなくても基礎控除の金額は変わりません。

遺言書で相続する人が決められている場合、基礎控除に影響があるの?

例えば、

- 夫が亡くなり法定相続人は妻と子の2人

- 夫は「妻に全財産を相続させる」という遺言書を残している

という場合、妻が全財産を相続します。

しかし基礎控除の計算ではこの遺言書の存在は影響せず、基礎控除の金額は「3000万円+600万円×2人=4200万円」のままです。

相続税の基礎控除のまとめ

- 相続税は亡くなった時点の財産が基礎控除を超えれば、超える部分に対して課される。

- 基礎控除の金額は、3000万円+600万円×法定相続人の数で計算する。

財産の金額と法定相続人の人数がわかれば、相続税がかかるかどうかざっくりわかります。

基礎控除の金額だけでも知っておくと、ウチに相続税がかかりそうか何となく感覚をつかめるのではないでしょうか。