夫婦間の相続は、最低でも1億6,000万円までは相続税がかからないという話を聞いたことがある方は多いのではないでしょうか。

しかし配偶者がいっぱい相続すると、かえって相続税のデメリットが生じるケースがあります。

相続税の配偶者の税額軽減とはどんな制度?

夫婦間の相続は、「配偶者の税額軽減」という制度により、最低でも1億6,000万円までは相続税がかかりません。

具体的にはこんな制度です。

配偶者の税額軽減とは・・・

亡くなった人の配偶者が相続した遺産が、次の金額のうちどちらか多い金額までは配偶者に相続税がかからないという制度。

- 1億6,000万円

- 配偶者の法定相続分

残された配偶者に多額の相続税がかかったとしたら、その配偶者の今後の生活が成り立たなくなるかもしれません。

そこで、配偶者の相続税はできるだけ少なくしてあげましょうという配慮のための制度です。

▼配偶者の法定相続分とは?についてはこちらのページへ。

例えば、配偶者の法定相続割合が1/2であれば、

- 【遺産が2億円の場合】配偶者の法定相続分は2億円×1/2=1億円<1億6,000万円 ∴配偶者は1億6,000万円まで相続しても相続税はかからない。

- 【遺産が4億円の場合】配偶者の法定相続分は3億円×1/2=2億円>1億6,000万円 ∴配偶者は2億円まで相続しても相続税はかからない。

という計算になります。

だったら旦那が亡くなったら妻の私が全部もらうのが相続税が一番おトクになるってことよね?

実は必ずしもそうとは限らないんですよ。

亡くなった人の配偶者が遺産を多く相続すれば、相続税は安くなります。

しかし数年後、その配偶者が亡くなったときの相続税を考えると、必ずしも配偶者が多く相続することがいいとは限らないのです。

例として先に旦那さんが亡くなった場合、旦那さんの相続と奥さんの相続では相続税がどれだけ違うか見ていきましょう。

二次相続は一時相続に比べて相続税が高くなる

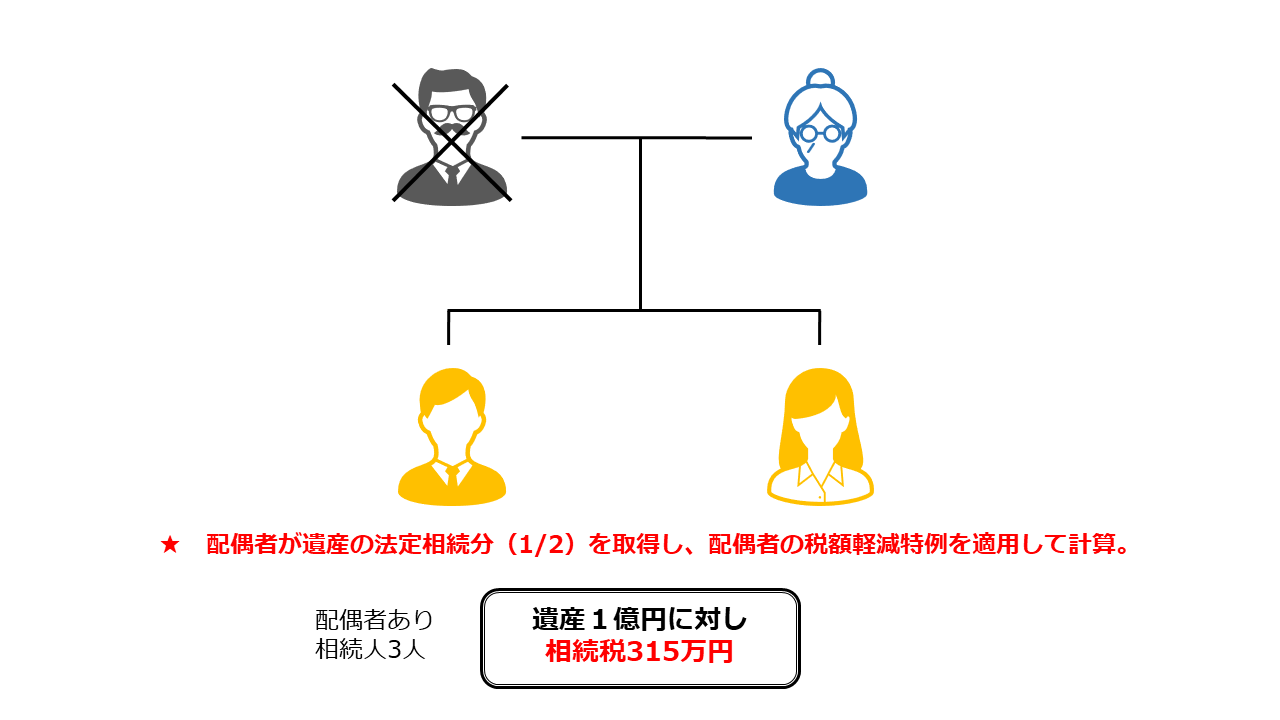

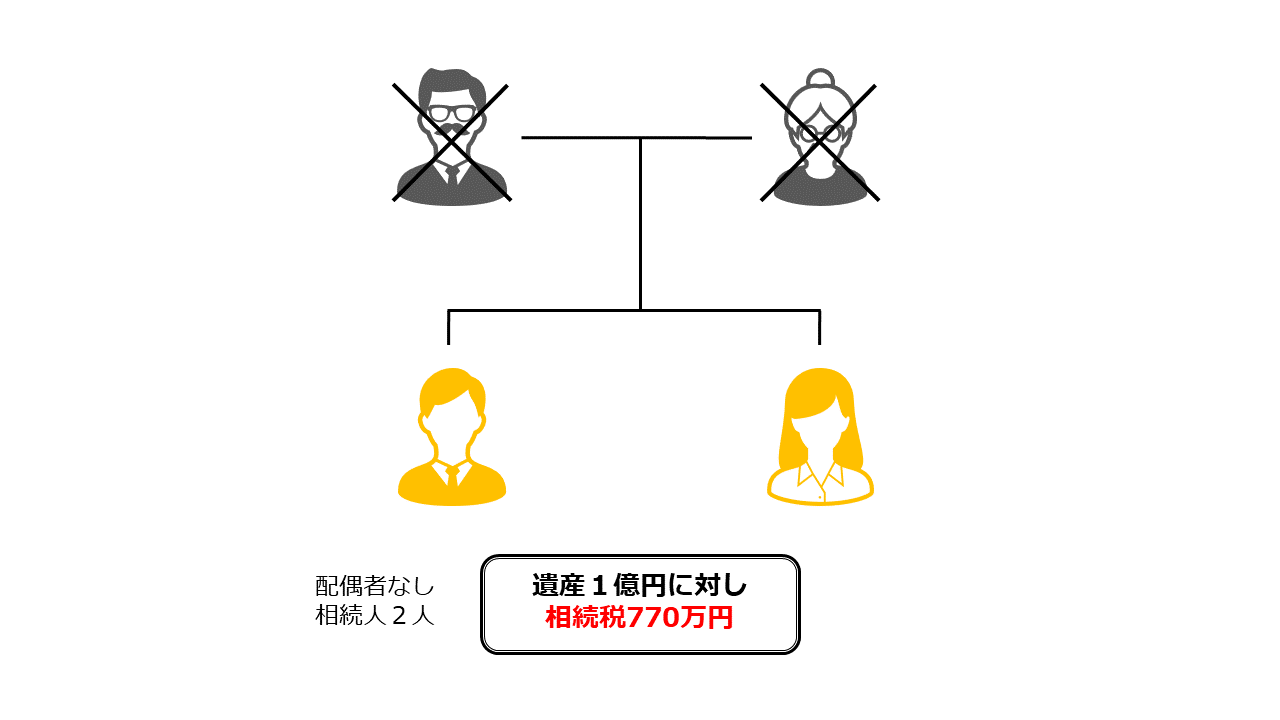

夫婦と子供2人の4人家族を例にあげます。

先に旦那さんが亡くなったのを「一次相続」、数年後奥さんが亡くなったのを「二次相続」といいます。

一次相続と二次相続の遺産(相続財産から債務・葬式費用を差し引いた金額、基礎控除前)がどちらも1億円である場合、両者でどれだけ相続税が違うでしょうか。

一次相続では配偶者の税額軽減の適用がある

一次相続では、

- 配偶者がいるため配偶者の税額軽減の適用あり

- 相続人が3人のため、基礎控除額が3,000万円+600万円×3人=4,800万円

二次相続では配偶者の税額軽減の適用がなければ相続人も1人減る

二次相続では、

- 配偶者がいないため、配偶者の税額軽減の適用なし

- 相続人が2人のため、基礎控除額が3,000万円+600万円×2人=4,200万円

同じ1億円の相続でも、一次相続と二次相続ではこんなに相続税が違う

一次相続と二次相続ともに1億円の遺産ですが、一次相続の相続税は315万円、二次相続の相続税は770万円と倍以上の開きがあります。

理由は次のとおりです。

- 一次相続では配偶者の税額軽減の適用があるが、二次相続では配偶者がいないため適用がありません。

- 二次相続では、一次相続に比べて法定相続人が1人減ります。したがって遺産から引ける基礎控除額が600万円減ってしまいます。

したがって、二次相続における子どもの相続税負担は大変重いものになります。

配偶者の税額軽減の落とし穴!一次相続の配偶者の相続分は二次相続までのトータルの相続税で考えよう

相続税は、一次相続と二次相続の税額をトータルで考える必要があります。

カギになるのは、「一次相続で配偶者がどれだけ相続するか」です。

一次相続では配偶者の税額軽減の適用があるため、配偶者がいっぱい相続すると相続税が安くなります。

しかし一次相続で配偶者がいっぱい相続すると、二次相続で多額の相続税がかかり、一次二次トータルで考えると損をするかもしれません。

特に、配偶者自身がいっぱい財産を持っている場合は要注意です!

配偶者が自分で稼いだお金や買ったモノ、年金、親などから相続した遺産など・・・

これらは二次相続で子どもが相続することになります。

二次相続で子どもは「配偶者が一次相続で相続した財産+配偶者がもともと持っている財産」を一気に相続することになります。

上で見たとおり、二次相続は「配偶者の税額軽減の適用がない」「基礎控除額が1人分減る」ため、一次相続より相続税が増えます。

さらに相続税は遺産が多いほど税率が高くなります。

したがって、配偶者自身が財産をいっぱい持っている場合、一次相続で配偶者が多く相続すると二次相続の相続税が大変なことになります。

旦那さんが1億円、奥さんが5,000万円財産をお持ちで、子供が2人いる場合に、旦那さんが先に亡くなり(一次相続)、数年後に奥さんが亡くなる(二次相続)ケースを見ていきましょう。

| ① 一次相続で奥さんが1/2(5,000万円)相続した場合 | ② 一次相続で奥さんが30%(3,000万円)相続した場合 | |

| 一次相続の相続税 | 315万円 | 441万円 |

| 二次相続の相続税 | 770万円 | 470万円 |

| 相続税合計 | 1,085万円 | 911万円 |

一次相続と二次相続の相続税合計は、①に比べ、②は174万円少なくなっています。

一次相続では配偶者の税額軽減の適用があるため、奥さんが多く財産を引き継いだ①のほうが相続税が安くなっています。

しかし、二次相続で子供が相続する財産は、

- ①の場合は奥さんが旦那さんから相続した財産5,000万円+奥さん固有の財産5,000万円=1億円

- ②の場合は奥さんが旦那さんから相続した財産3,000万円+奥さん固有の財産5,000万円=8,000万円

となり、相続税の負担が重くなる二次相続において②のほうが子供が相続する財産が少ないため、結果として相続税合計が少なくなります。

まとめ

- 夫婦間の相続は「配偶者の税額軽減」により最低でも1億6,000万円までは相続税がかからない。

- 一次相続より二次相続の方が相続税がたくさんかかる。

- 一次相続における配偶者の相続分は二次相続の相続税までトータルで考える。特に配偶者自身がいっぱい財産を持っている場合は要注意。

相続税の負担に重きを置くとこのように考えます。

しかし、「夫婦で稼いだお金は夫婦のもの」だから二次相続の相続税など考えず配偶者に相続させ、残りの人生を楽しんでもらうというのもアリ。

一番大切なのは残された配偶者の生活です。まずは配偶者が安心して暮らせる相続分を考え、それから二次相続まで考えて分けるのがおススメです。