賃貸不動産を相続した場合、賃料収入を不動産所得として確定申告することになります。

不動産所得は青色申告をすることができます。

青色申告をすると税金が安くなるなどメリットがいっぱいです。

しかし亡くなった人が青色申告をしていても、相続人に青色申告が引き継がれることはありません。

相続人は税務署に「青色申告承認申請書」という書類を出さなければ、青色申告をすることができません。

賃貸不動産を相続した場合の青色申告承認申請書の書き方をお教えします。

相続の場合の青色申告承認申請書の提出期限

提出期限

亡くなった人が青色申告をしていた場合

青色申告をしていた人の事業を相続により引き継ぎ、相続した年分の確定申告から青色申告したい場合の青色申告承認申請書の提出期限は次のとおりです。

- 亡くなった日がその年1月1日~8月31日までの場合:亡くなった日から4ヶ月以内

- 亡くなった日がその年9月1日~10月31日までの場合:その年の12月31日まで

- 亡くなった日がその年11月1日~12月31日までの場合:その年の翌年2月15日まで

亡くなった人が白色申告だった場合

白色申告だった人の事業を相続により引き継ぎ、相続した年分の確定申告から青色申告したい場合の青色申告承認申請書の提出期限は、

- 亡くなった日がその年1月1日~1月15日までの場合:その年の3月15日まで

- 1月16日以降に亡くなった場合:亡くなった日から2ヶ月以内

になります。

上記の提出期限に間に合わなかった場合

上記の提出期限に間に合わなかった場合、相続した年分の確定申告については青色申告をすることができません。

相続した年の翌年3/15までに青色申告承認申請書を提出すれば、相続した年の翌年以降の確定申告は青色申告をすることができます。

例えば、2022年2月に相続があり4ヶ月以内に青色申告承認申請書を提出しなかった場合、2022年分の確定申告は青色申告をすることができません。

しかし2023年3月15日までに青色申告承認申請書を提出すれば、2023年分の確定申告は青色申告になります。

賃貸不動産を誰が相続するか決まっていない場合

青色申告承認申請書の提出期限までに賃貸不動産を誰が相続するか決まっていない場合、とりあえず相続人全員青色申告承認申請書を提出しましょう。

そうすれば誰が賃貸不動産を相続しても青色申告になります。

賃貸不動産を相続しなかった人については、特に申請書を取り下げなくても大丈夫です。

税務署から確定申告書が届くかもしれませんが、確定申告の必要がなければ無視して結構です。

用紙を手に入れるには

青色申告承認申請書の用紙は国税庁ホームページからダウンロードすることができます。

グレーの部分に直接入力し、プリントアウトして提出することができます。

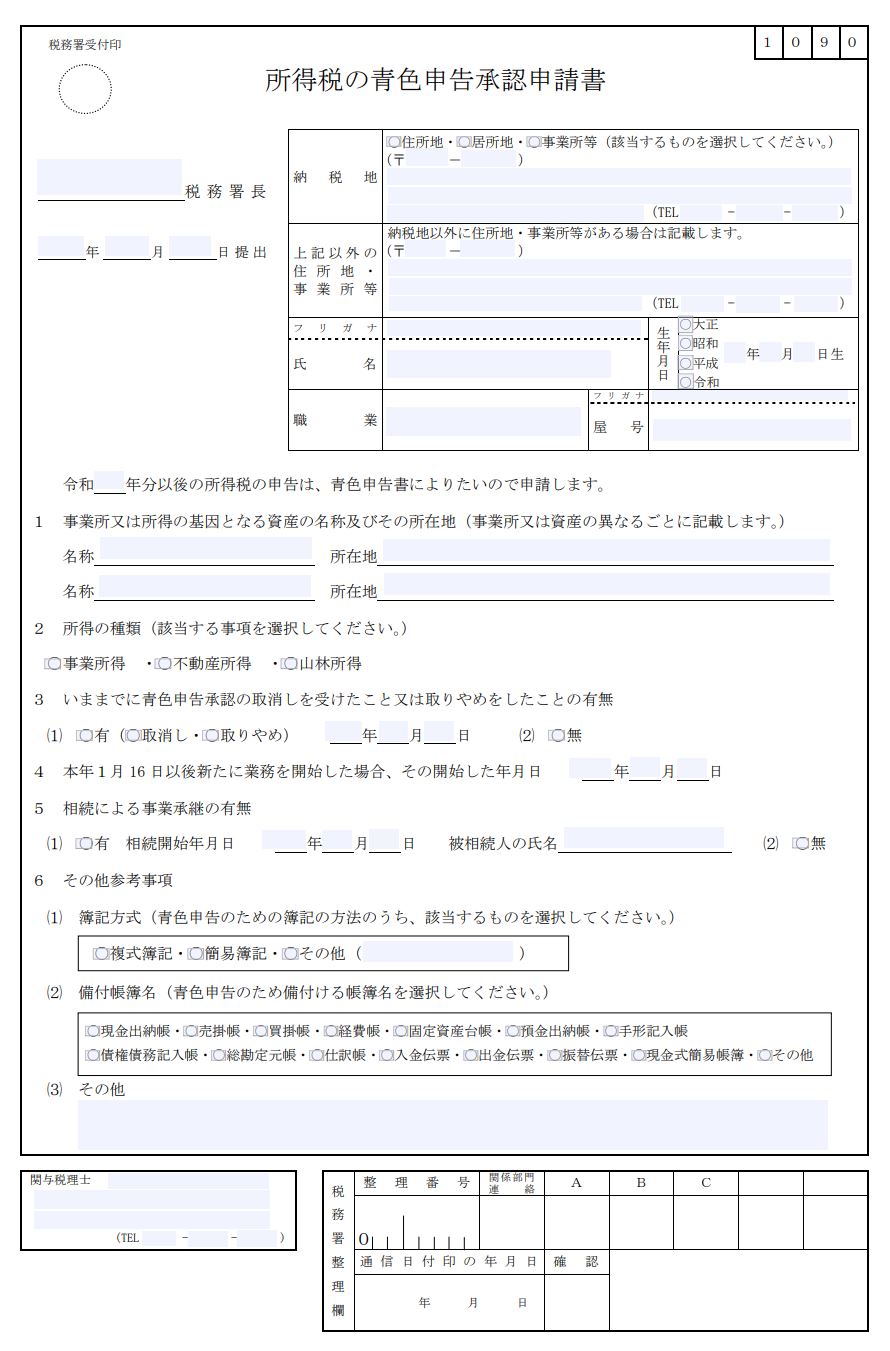

具体的な書き方

賃貸不動産を相続した場合の青色申告承認申請書の具体的な書き方を説明します。

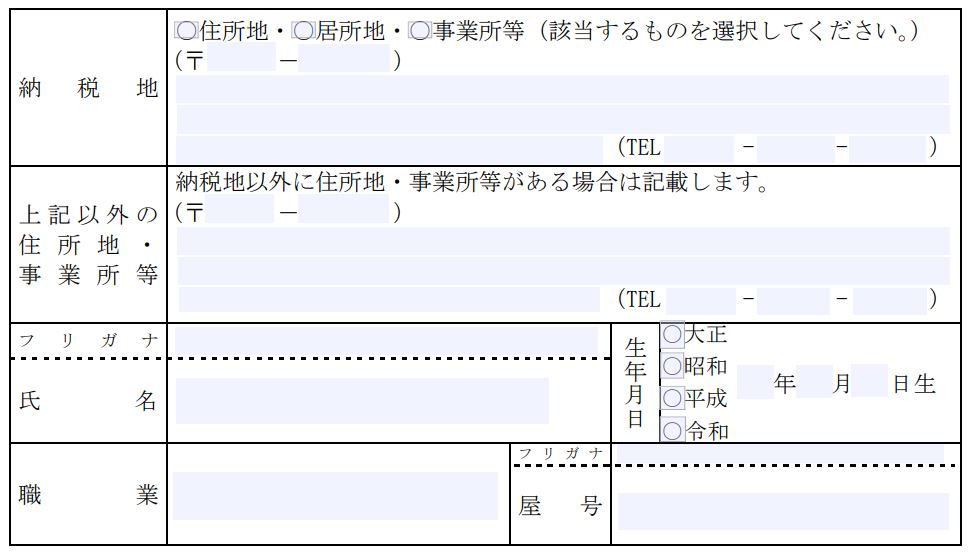

納税地、氏名など

- 納税地:原則として「住所地」を選びます。もし税務署からの書類を事務所などに届けてほしいのであれば「事業所等」を選びましょう。

- 上記以外の住所地・事業所等:納税地の場所以外に住所地や事業所等があれば記載します。

- 職業:会社員など本業があれば本業、不動産賃貸のみであれば「不動産賃貸業」と記載しましょう。

- 氏名・生年月日:亡くなった人ではなく相続人ご自身の氏名・生年月日をお書きください。

- 屋号:もし屋号があれば記載します。なければ空欄で結構です。

〇〇税務署長

相続人の住所を管轄する税務署名を記載します。

管轄税務署は国税庁ホームページ「税務署の所在地を知りたい方」より納税地の郵便番号を入れて調べるのが一番簡単で確実な方法です。

またはネットで「〇〇町(納税地) 税務署」と入れても税務署名が出てきます。

ただし、人口の多い市や区では税務署が2つ以上ある場合があるので、税務署のホームページを下の方までスクロールして「管轄区域」を確認しましょう。

青色申告を受けたい年

青色申告を受けたい年を記入します。

例えば令和4年に相続があって、その年から青色申告を受けたいのであれば「4」と記入します。

事業所又は所得の基因となる資産の名称及びその所在地

- 名称:事務所及び賃貸不動産を記載します。自宅兼事務所の場合は名称空欄で住所のみ記載しましょう。賃貸不動産はアパートやマンション名があればその名称、なければ「貸家」と記載すればOKです。

- 所在地:事務所及び賃貸不動産の住所を記載します。

欄が足りなければ別の用紙を足してください。

所得の種類

不動産貸付業は「不動産所得」を選択します。

過去の青色申告承認の取消し・取りやめの有無

過去に青色申告承認の取消しまたは取りやめがあれば「有」を選択しその年月日を記載します。

なければ「無」を選択します。

業務開始日

その年1/16以降に相続により事業を引き継いだときには、その引き継いだ日(亡くなった日)を記載します。

亡くなったのがその年1/1~1/15の場合、または亡くなったのが申請書を提出する前年以前である場合は空欄で結構です。

相続による事業承継の有無

「有」を選択し、「相続開始年月日」には亡くなった日、「被相続人の氏名」は亡くなった方の氏名を記載します。

簿記方式

簿記方式とは帳簿付けの方法です。

青色申告の特典として、所得から一定額を引ける青色申告特別控除というものがあります。

不動産所得の場合、簿記方式と貸し付けている不動産の件数により控除できる金額が異なります。

青色申告特別控除の額

- 複式簿記+5棟10室:55万円控除(電子申告をすれば65万円控除)

- 簡易簿記:10万円控除

55万円控除(65万円控除)を受ける場合

55万円控除(65万円控除)を受ける場合には「複式簿記」を選択します。

複式簿記とは「仕訳」を使って帳簿をつけることであり、会計ソフトが必須になります。

また5棟10室基準とは、おおむね貸し付けている不動産が貸家であれば5棟、アパートやマンションなどの部屋貸しであれば10室という意味です。

したがって、5棟10室基準を満たし、かつ複式簿記による帳簿付けを行っている場合には、青色申告特別控除として55万円を引くことができます。

電子申告すると、さらに10万円プラスの65万円控除になります。

10万円控除の場合

10万円控除の場合には「簡易簿記」を選択します。

簡易簿記とは家計簿のようにノートやエクセルなどで金額を集計する方法をいいます。

- 5棟10室基準を満たしていても簡易簿記であれば10万円控除です。

- 複式簿記をしても5棟10室基準を満たしていなければこちらも10万円控除です。

5棟10室基準を満たしている人が青色申告承認申請書で簡易簿記を選択しても、「やっぱり複式簿記にして55万円控除(または65万円控除)にしよう!」はOKです。

特に申請書を出し直す必要はありません。

備付帳簿名

ここでは青色申告をするにあたって何の帳簿を備え付けるかを選択します。

とはいってもここで選択したからといって必ず使わなければならないわけではないので、そこまで深く考えなくても大丈夫です。

不動産所得の場合、次の帳簿を選択するといいでしょう。

- 複式簿記:固定資産台帳、総勘定元帳、仕訳帳

- 簡易簿記:現金出納帳(現金取引があれば)、経費帳、固定資産台帳

青色申告承認申請書の提出

青色申告承認申請書を書き終えたら、上で調べた管轄税務署へ提出します。

税務署へ直接持って行っても、郵送でも構いません。

郵送の場合、消印の日付が提出日になります。

申請書は2部提出し、1部は自分の控えとして返信してもらいましょう。

▼控えと返信用封筒の作り方はこちらの記事をご覧ください。

青色申告が承認されても税務署からの連絡は来ない

青色申告承認申請書を出して受理されても、税務署からの連絡は来ません。

連絡がなければ自動的に承認されたことになります。

堂々と青色申告をしましょう。