家を建てたり買ったりするために両親や祖父母からお金をもらうと、一定の金額までは贈与税が非課税になります。

この制度を「住宅取得等資金贈与の非課税制度」といいます。

しかし、住宅取得のためのお金をもらったら自動的に非課税になるというわけではありません。

贈与税の申告をしてはじめて非課税になるのです。

家を買うためのお金をもらっても贈与税ゼロだから申告しなくていいよね♪

などとカン違いしてしまうと、とんでもない目にあうので注意が必要です。

住宅取得等資金贈与の非課税制度はどんな制度?

「住宅取得等資金贈与の非課税制度」とは、

- 家を建てたり買ったりするため

- 20歳以上の人が両親や祖父母からお金をもらった場合

- もらったお金のうち一定の金額までは贈与税が非課税になる

という制度です。

あくまで家を建てたり買ったりするための資金援助に限られますので、住宅ローン返済のための資金援助はこの制度の対象外になります。

いくらまで非課税になるの?

住宅取得資金としてもらったお金のうち、いくらまで非課税になるかは年により異なります。

2021年に契約した場合の非課税枠

2021年(令和3年)に建てたり買ったりする契約をした家にかかる非課税枠は下記のとおりです。

| 省エネ等住宅 | 左記以外の住宅 | |

| 家の消費税が10%の場合 | 1,500万円 | 1,000万円 |

| 上記以外の場合 | 1,000万円 | 500万円 |

家の消費税が10%以外とは、個人から中古住宅を買った場合が該当します。

個人は事業をしておらず消費税を納税する義務がないので、個人から中古住宅を買っても消費税は課されないためです。

2022年、2023年の非課税枠

2022年(令和4年)、2023年(令和5年)にもらった住宅取得資金の非課税枠は次のとおりです。

| 耐震、省エネまたはバリアフリー住宅 | 1,000万円 |

| 上記以外の住宅 | 500万円 |

いつ契約したかは問われないようになりました。

また、2022年より成人年齢が20歳→18歳に引き下げられるに伴い、もらう人の年齢も18歳以上に引き下げられます。

住宅取得等資金贈与の非課税制度を受けるには贈与税の申告が必須!

住宅取得等資金贈与の非課税制度の適用を受けるためには、この制度を使った結果贈与税がゼロになる場合であっても必ず贈与税の申告をしなければなりません。

贈与税の申告は、住宅取得資金をもらった年の翌年2/1~3/15までに行います。

申告書の他にも添付書類が必要になりますので、国税庁ホームページで確認しましょう(下の方までスクロールすると住宅取得資金贈与の非課税制度を受けるためのチェックシートや添付書類を確認できます)。

もし贈与税の申告が必要ないとカン違いして1,000万円の住宅取得資金をもらってしまった場合・・・

- 177万円の贈与税

- 延滞税と無申告加算税というペナルティ

が課されてしまいます!

「うっかりしてました~」では済まされないので気を付けましょう。

【ちなみに】住宅資金の贈与は税務署にバレますよ

現金でもらえば税務署にバレないんじゃない?

いや、バレる可能性が高いでしょう。

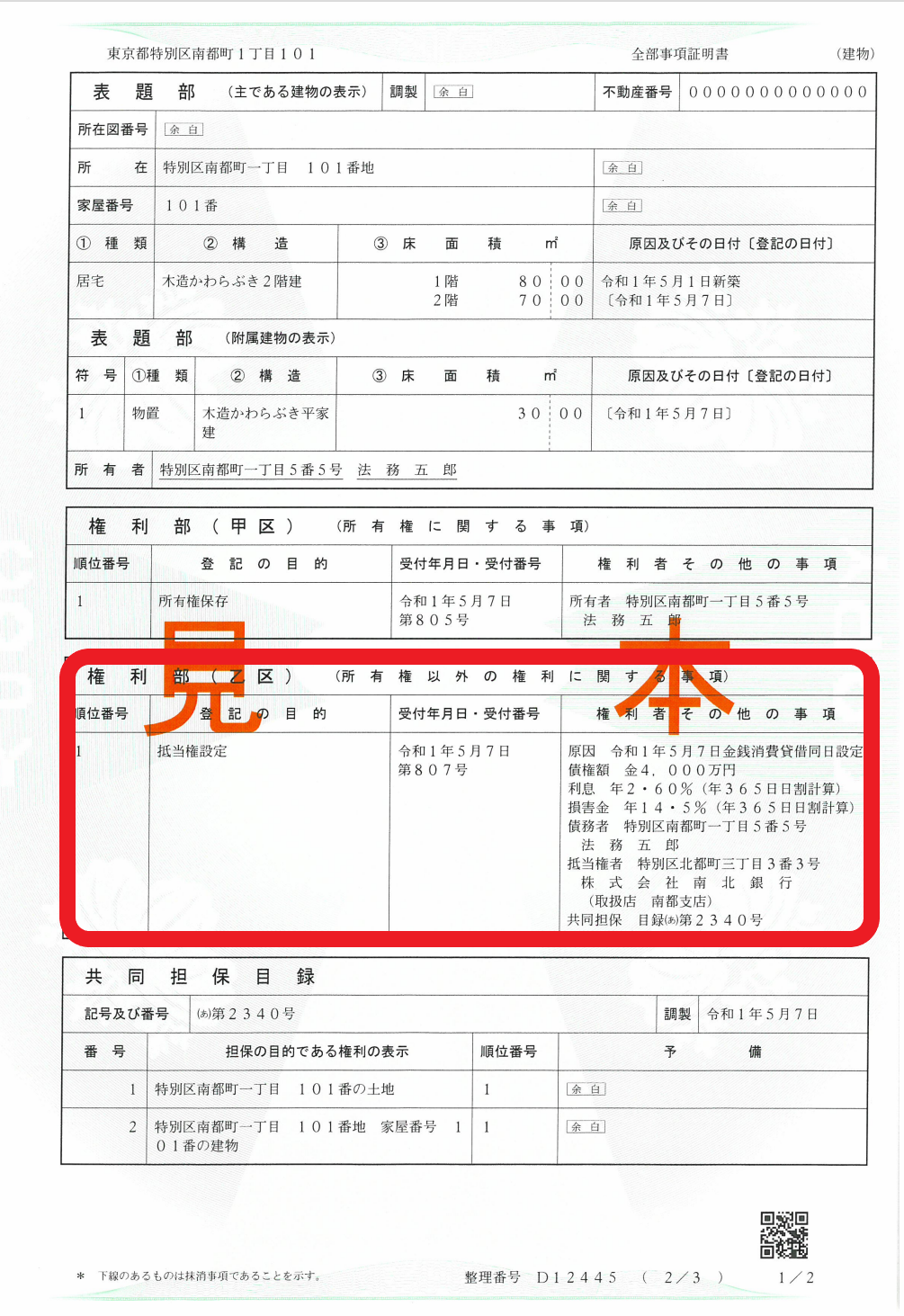

家を建てたり買ったりした場合、登記が必要です。

そしてこの登記情報は税務署に流れます。

税務署は、こんな場合に「家の購入資金を親から贈与されたのでは?」と考えます。

- サラリーマンの所得情報は税務署に筒抜け。

- この人の所得ではローンを組まなければ家など買えないはず。

- ローンを組めば家の登記簿謄本に「抵当権設定」として借入額や銀行名が記載されているはず。

- でも抵当権が設定されていない(もしくは借入額が少ない)。では現金で家を買ったことになる。

- となると、この家を買うにはだれかから資金援助を受けたはずだが、贈与税の申告書が提出されていない。

そこで税務署は家を買った人に「お尋ね文書」を郵送し、購入資金の出どころを聞いてきます。

家を買うためのお金の贈与があったことは、このような流れで簡単にバレてしまうでしょう。

お尋ね文書への回答は任意ですが、回答しなければ「どうぞ調査へお越しください」と言っているようなものです。

▼【参考】登記簿謄本:赤で囲ったところが抵当権部分

まとめ

住宅取得等資金贈与の非課税制度を受けるためには、忘れずに贈与税の申告を期限内に行いましょう。

慣れない申告の上、添付書類も揃えなければなりません。

できるだけ余裕をもって申告できるよう、早めに着手しましょう。