年間110万円を超える贈与を受ければ、贈与税の申告をして贈与税を払わなければなりません。

しかし親子間の贈与は、贈与税の申告をせずに気軽にしてしまうことが多いようです。

でも、どこかで後ろめたいモノがあるのでしょう。

そこでよく聞かれる質問は・・・

この贈与ってやっぱり税務署にバレちゃうかな?

ハッキリ言って、

何らかの形でバレる可能性は高いです。

申告しないとどんなタイミングでバレるかをご紹介します。

▼贈与税のキホンの記事はこちら。

現金の贈与は相続税の申告のタイミングでわかります

現金をもらったら、税務署はすぐにわかっちゃうの?

現金の場合、贈与したタイミングで税務署にわかるということは少ないかと思います。

ばれるタイミングは、相続税の申告の時です。

相続税の税務調査の際に、税務署は必ず亡くなった人及びそのご家族の通帳を確認します。

通帳をなくしたとしても、税務署は職権で銀行に直接問い合わせて、10年はさかのぼってお金の流れに不審なものはないかを確認することができます。

例えば、亡くなった人の口座から、亡くなる5年前に300万円が息子の口座に振り込まれていれば、息子の贈与税の申告書が提出されているかを確認します。

税務署は、怪しいものに目星をつけてから調査にやってきます。

不動産の場合、登記情報が税務署に回ってきます

不動産をもらったらどうなるの?

不動産の名義を変更する際は、法務局で名義書き換えのための登記をします。

所有権の移転のための登記は、次の理由によりなされます。

- 売買に基づく所有権移転登記

- 贈与に基づく所有権移転登記

- 相続に基づく所有権移転登記

そして、その登記情報は税務署に回ってきます。

「贈与があったので名義変更した」という情報が回ってきたのに、贈与税の申告書が出されていなかったら、すぐにバレてしまいます。

では、お金をもらって不動産を買った場合。

そのお金について贈与税の申告をしていなかったら?

税務署は回ってきた登記情報を基に、不動産を買った人に「お尋ね」という書類を送ってきます。

お尋ねでは、「あなたがその不動産を手に入れた資金源」を知るために次の内容を聞かれます。

お尋ねで聞かれる主な内容

- あなたの年収と職業

- 不動産の購入先、購入時期、購入金額

- 購入資金をどうしたのか(預貯金から、資産の売却代金から、借入金から、贈与を受けた資金から、手持現金から)

このお尋ねに回答するかどうかは「任意」です。

でも回答しなかったら、税務署に「ぜひウチに調査に来てください!」と言っているようなものです。

保険金を受け取った場合、保険会社が税務署に支払調書を提出します

保険金を受け取ったら、それもバレちゃう?

保険会社は、一回の保険金の支払い金額が100万円を超える場合、支払調書という書類を税務署に提出することになっています。

この支払調書により、100万円を超える保険金を受け取っていれば、税務署にわかります。

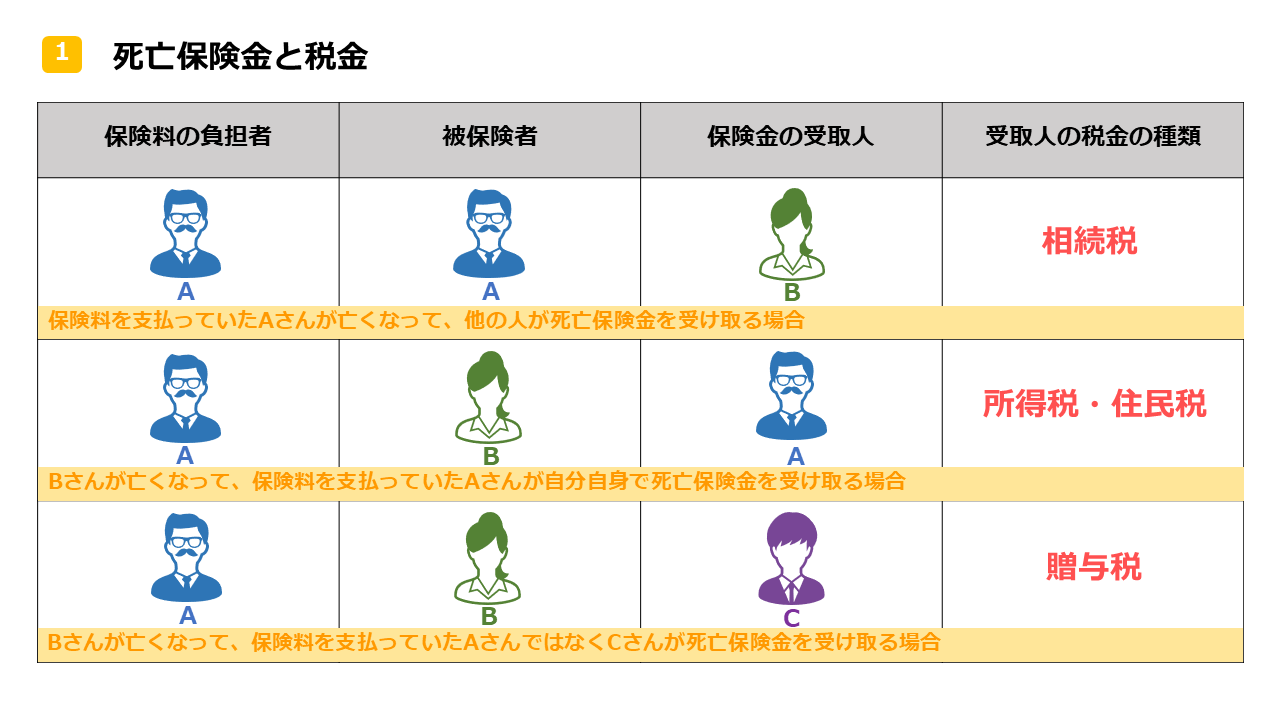

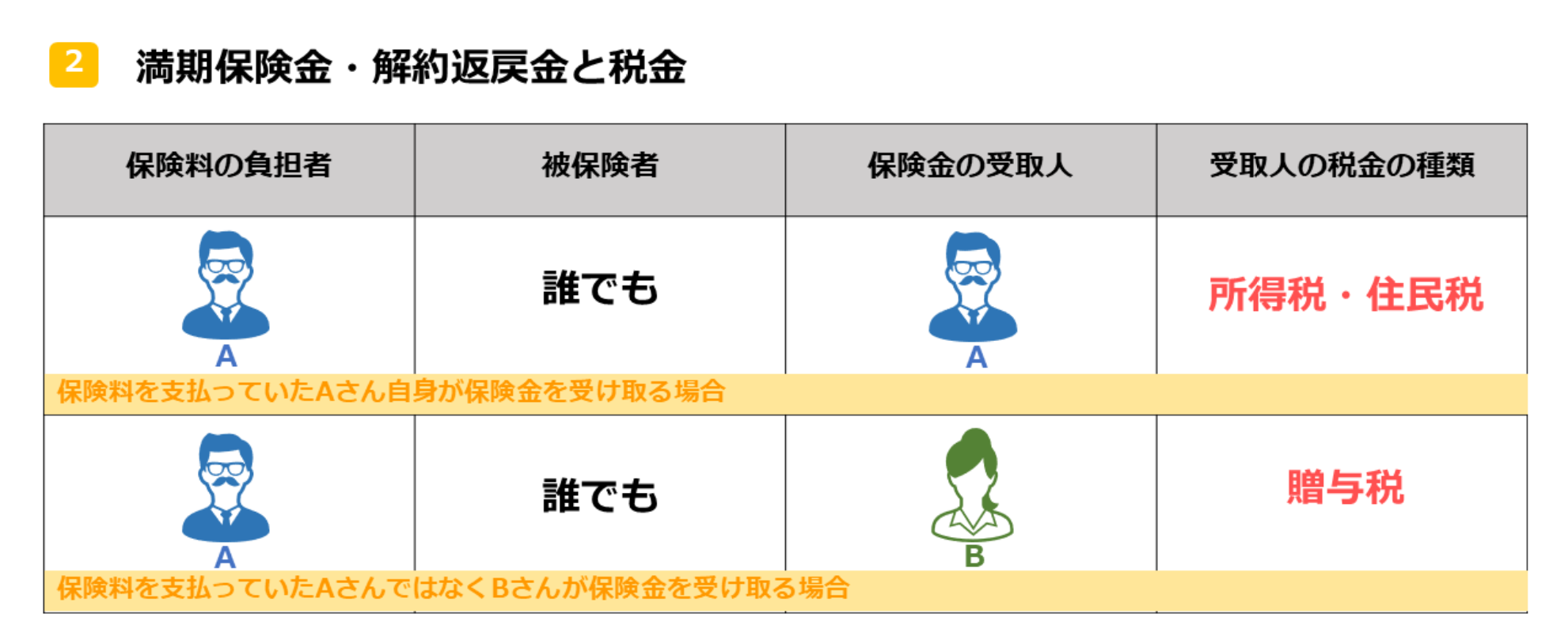

保険金を受け取った場合、保険金の受取人にかかる税金は、

- 保険料を支払った人

- 被保険者

- 保険金の受取人

が誰かにより、税金の種類が異なります。

税金の対象となる金額の計算のしかたは、次の通りです。

| 税金の種類 | 計算のしかた |

| 相続税 | 500万円×法定相続分の非課税枠あり(保険金受取人が相続人以外の場合は非課税枠なし) |

| 所得税・住民税(一時所得) | (死亡保険金-保険会社に支払った保険料の総額-特別控除額(最高50万円))×1/2が税金の対象 |

| 贈与税 | 年間110万円の非課税枠あり |

申告の必要がある場合には、必ず申告しましょう。

マイナンバーでバレる?

平成28年1月からスタートしたマイナンバー制度。

この記事を書いている令和3年4月現在、預金口座とマイナンバーの紐づけは「任意」となっています。

したがって、今のところマイナンバーで贈与がわかるという可能性は低いでしょう。

贈与税に時効はあるの?

贈与税の申告をしない場合、時効はあるのでしょうか?

贈与税の時効は原則6年

贈与税の申告期限は、贈与があった年の翌年2/1~3/15です。

贈与税の時効は、申告期限の翌日である3/16から数えます。

- 贈与税の時効は6年

- ただし、贈与税の申告をする必要があると知りながら意図的にしなかった(脱税)の場合には7年

名義預金であれば時効なし

例えば

- おじいちゃんが孫の将来のためにと思って、孫名義の口座を作ってお金を振り込んだ。

- 通帳と印鑑はおじいちゃんが管理しており、孫は口座の存在すら知らなかった。

という場合には、何年たっても贈与税の時効は成立しません。

なぜか?

それは、そもそも贈与が成立していないからです。

贈与とは、あげた人が「あげました」、もらった人が「もらいました」という双方の意思があってはじめて成立します。

上の事例では、おじいちゃんは孫に「あげました」という意思がありますが、孫は知らないのですから「もらいました」という意思がありません。

したがって、贈与が成立していないのです。

これを「名義預金」といいます。

名義預金の場合、贈与が成立していないため、孫にあげたつもりのお金はおじいちゃんが亡くなった時におじいちゃんの相続財産として相続税の対象になります。

▼名義預金の詳しいことについては、こちらの記事をどうぞ。

申告していないのがバレたらどうなるの?

申告していないのが税務署にバレた場合、本来払うべき税金に加え、

延滞税と加算税

を払わなければなりません。

- 延滞税:期限までに払わなかった税金×最大年14.6%

- 加算税:期限までに払わなかった税金×15%~40%

銀行の金利に比べると、とても高い利率です!

贈与は税務署にバレるのか?についてのまとめ

- 現金の贈与は、相続税の調査の際に税務署にチェックされることが多い。

- 不動産は税務署に登記情報が回るため、そこからバレる。

- 100万円を超える保険金の支払いがあった場合、保険会社から税務署に支払調書が届くのでそこからバレる。

贈与はつい「バレないかも」と思うかもしれませんが、税務署はいろいろなチェック機能を持っています。

そして、バレてしまうと重いペナルティが待っています。

110万円を超える贈与を受けたなら、きちんと申告と納税をしてスッキリしましょう。