中小企業のオーナー社長の相続税は、会社にまつわる2つの財産により高くなってしまう可能性があります。

2つの財産とは、会社の「株式」と会社への「貸付金」です。

「そんなもの持っていたっけ?」「そんなものに財産としての価値があるの?」と思われるかもしれません。

しかし、これらは高額になることもあり、しかも売ることも難しいので納税資金にも充てられないやっかいな財産です。

中小企業の株式も相続財産!その株価は非常に高くなっているかもしれません

中小企業のオーナー社長は、自社の大株主であることが多いです。

株式は、株価×持ち株数が相続財産になります。

「うちは未上場だから株価なんてないよ。」

そう思われている社長は多いのではないでしょうか?

実は未上場会社の株式であっても株価はあります。

しかもそれは相当高くなっているかもしれません。

中小企業の株式は、「配当」「利益」「純資産」の3つで決まる

上場株式であれば平日毎日株価が発表されるのですぐにいくらかわかります。

では、未上場会社の株価はどうやって評価するのでしょう?

未上場株式の株価は次の3つの要素を使って評価します。

未上場株式の株価算定に使う3つの要素

- 配当

- 利益

- 純資産

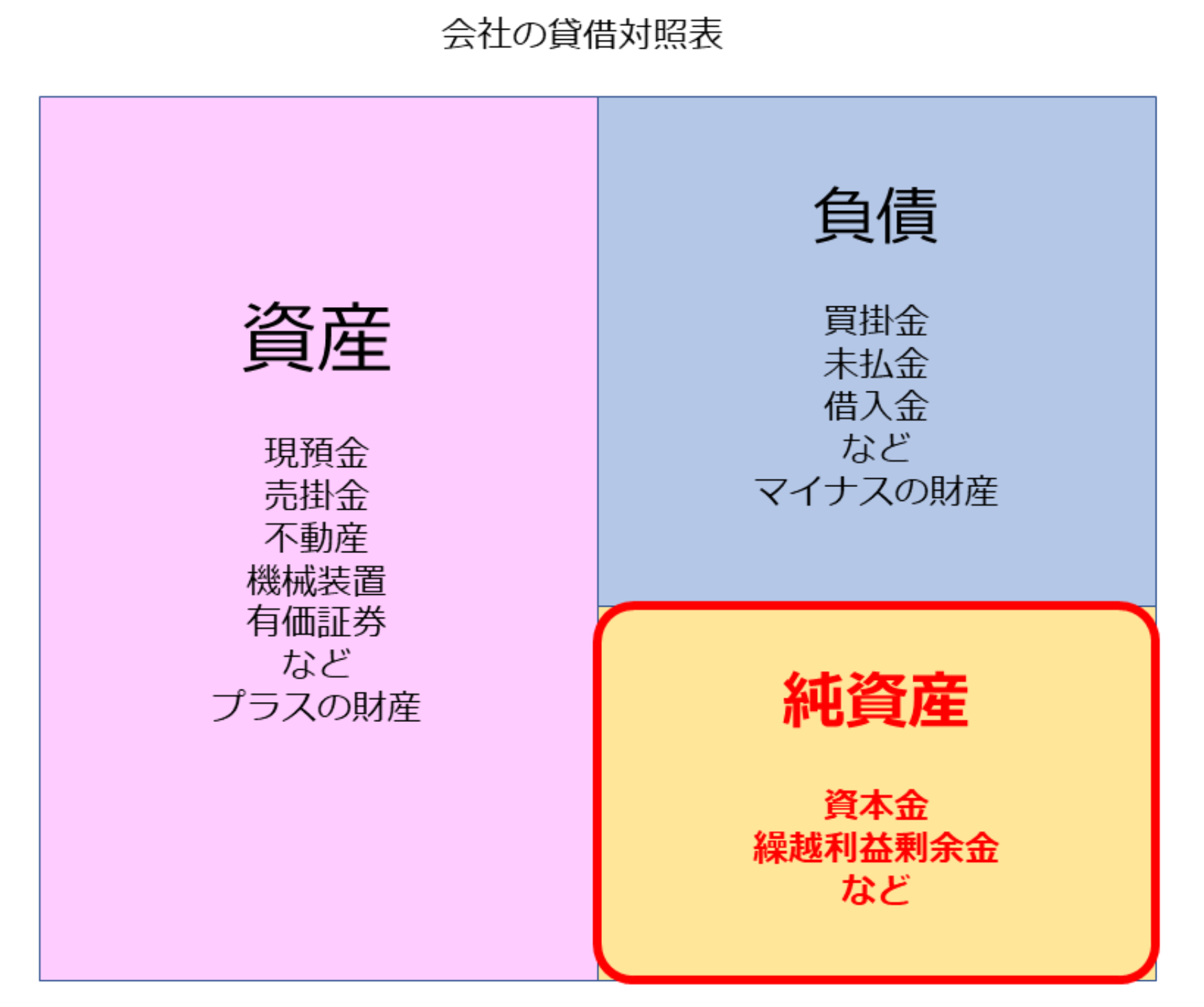

最後の「純資産」とは、会社の資産から負債を差し引いた金額です。

貸借対照表でいうと、下の赤枠の部分です。

「純資産」の内訳は、主に会社へ出資した「資本金」と創業時からこれまでの利益の積み重ねである「繰越利益剰余金」です。

また、資産は会社の帳簿に載っている金額ではなく、社長がお亡くなりになった時の時価で評価します。

したがって、

- 継続的に利益が出ている会社

- 配当を出している会社

- 会社で持っている土地や有価証券などの時価が、帳簿に載っている金額よりもあがっている会社

などは、株価がとても高くなっていることが考えられます。

「1株5万円で創立したのに、今株価を評価すると1株50万円にもなっていた!」というように、株価が額面の10倍以上になっているケースもよくあります。

社長がお亡くなりになった時点で初めてその持ち株につき株価の評価を行った場合、株価が高すぎて相続税がとんでもない金額になってしまうことが考えられます。

未上場株式を売って納税資金に充てることは非常に困難です。

未上場株式の評価はとても複雑です。今まで株価評価をしたことがなければ、一度専門家に評価してもらうことをおススメします。

会社に貸し付けている貸付金は相続財産になります

中小企業の場合、オーナー社長が会社にお金を貸し付けているケースがよくあります。

会社の資金がショートする都度社長が貸していると、いつのまにか会社への貸付金がウン千万、時にはウン億になっていることもあります。

実はこの会社への貸付金は、すべて相続税の対象となる財産としてカウントされます。

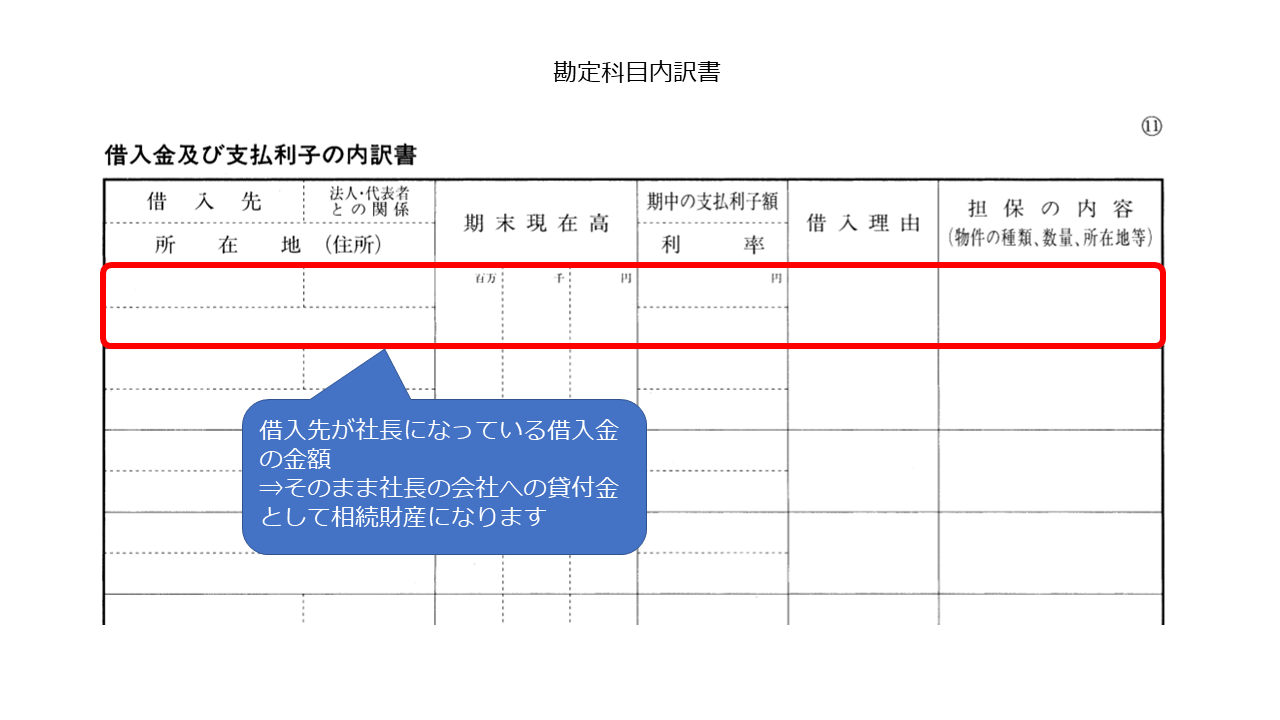

会社への貸付金は勘定科目内訳書でチェック

では、この会社への貸付金の金額はどうやって調べたらいいでしょうか?

会社が決算の時に作成する書類の中に「勘定科目内訳書」というものがあります。

これは、会社の資産及び負債の相手方が誰なのか、その内訳を示す書類です。

会社へいくら貸しているかは、「勘定科目内訳書」の中の「借入金」の明細をご覧ください。

社長が会社に貸し付けている貸付金は、会社から見れば「借入金」です。

この借入金の相手先が社長であるものが社長が会社へ貸し付けている貸付金です。

そしてこの金額がそのまま相続財産となってしまうのです。

(「未払金」などの勘定で相手先が社長になっているものも同じ扱いになります。)

例えば社長が会社に3,000万円貸していれば、この3,000万円はそっくりそのまま社長の相続財産になります。

「こんな貸付金、会社から返してもらえるわけないじゃん!!」

残念ながらそれは認められません。

相続になる前に、会社から少しずつ返済してもらったり、社長が会社へもう返さなくていい(債権放棄)とする手続きを取ったりすることで、計画的に貸付金を減らしていく必要があります。

社長の相続税は会社の「株式」と「貸付金」が決めて!のまとめ

オーナー社長の相続税は、会社の「株式」と「貸付金」の2つの財産で非常に高額になるケースがあります。

ぜひ生前、しかもできるだけ早いうちに

- 株価を下げることができるか。

- 株式を後継者にどのタイミングで移せばよいか。

- 会社への貸付金をどう清算していくか。

- 納税資金をどう確保するか。

といった対策をとることをおススメいたします。