出した請求書よりも入金が少ないんだけどなんでだろう?

多分売上から源泉所得税が引かれているのではないでしょうか?

このように個人のフリーランスでは、自分が出した請求書の請求額よりも通帳への入金が少ないことがあります。

その差額は

- 振込手数料が引かれている。

- 源泉所得税が引かれている。

ことが原因です(たまに相手の入金ミスもありますが)。

振込手数料をどちらが負担するかについては契約書などで決められていると思われるのでご確認ください。

今回は売上から引かれる源泉所得税について、

- 普段の会計入力はどうしたらいいの?

- 確定申告ではどう処理するの?

についてお話いたします。

そもそも売上から源泉徴収される人ってどんなひと?

フリーランス(個人事業者)は、売上から所得税が源泉徴収された後の金額を入金されることがあります。

(※ ひとり会社は法人のため売上から源泉徴収されることはありません。以下、フリーランスとは「個人事業者であるフリーランス」を指します。)

しかし、フリーランスであればだれでも売上から源泉徴収されるわけではありません。

源泉徴収されるのは、

- 一定の報酬に該当する

- 会社または従業員にお給料を払っている個人事業者に対する売上

という2つの要件を満たす場合です。

① 一定の報酬に該当するとは?

源泉徴収されるフリーランスの報酬は決められています。

次の8業種に該当すれば、源泉徴収の対象になります。

1.原稿料、講演料、デザイン料など

2.弁護士、公認会計士、税理士、司法書士などへ払う報酬

3.社会保険料診療報酬支払基金が支払う診療報酬

4.プロ野球選手、プロサッカー選手、プロテニス選手、モデルや外交員に払う報酬

5.映画、演劇、テレビなどへの出演料

6.ホステスなどへの報酬

7.プロ野球選手の契約金など役務の提供を約することにより一時に支払う契約金

8.広告宣伝のための賞金や馬主に払う競馬の賞金

国税庁ホームページより抜粋

したがって、例えばフリーのライター、イラストレーターなどであれば上記に当てはまるので売上の一部が源泉徴収されます。

フリーのSE、ハンドメイド作家など、上記に当てはまらない売上は源泉徴収の対象にはなりません。

② 会社や一定の個人事業主に対する売上である

上記の8業種に当てはまっても、必ずしも源泉徴収されるとは限りません。

源泉徴収をしなければならないのは、

- 会社(法人)

- 従業員にお給料を払っている個人事業主

に限られます。

したがって、例えばイラストの納品先が

- 会社であれば源泉徴収される。

- 個人事業主(従業員への給料の支払いなし)であれば源泉徴収されない。

というように、お客さんが誰かによって扱いが違います。

源泉徴収される税率

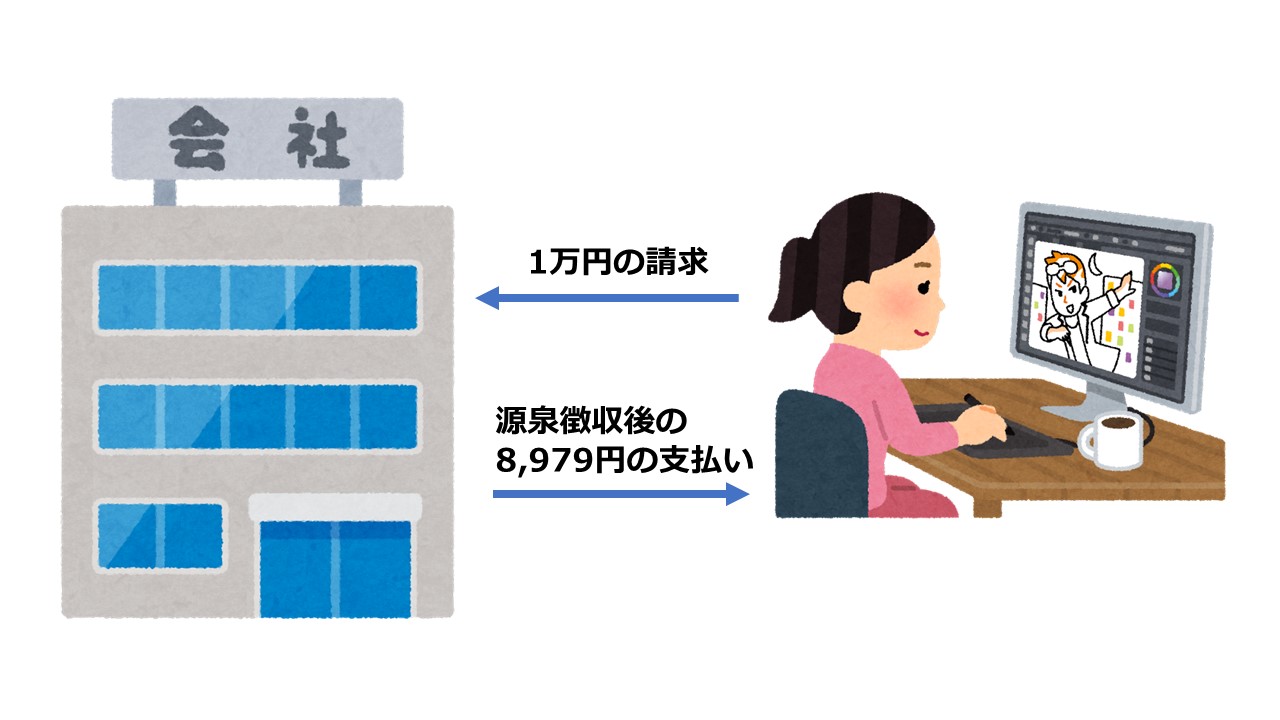

税率は売上の10.21%

上記の①と②に当てはまり、売上から源泉徴収される源泉所得税の税率は、

売上の10.21%

になります。

例えば売上が1万円であれば、源泉徴収されるのは「10,000円×10.21%=1,021円」であり、これを差し引いた8,979円が入金されます。

源泉徴収した会社は、報酬を支払った翌月10日までにこの1,021円を国に納めます。

売上の10.21%は結構大きい金額です。

資金繰りを考える時は、必ず源泉徴収される金額があることを忘れないようにしましょう。

源泉徴収の対象となる売上に消費税は含むの?

源泉徴収と消費税の関係については、

- 消費税が内税であれば消費税を含めた売上の10.21%

- 消費税が外税であれば消費税を除いた売上の10.21%

で計算されます。

請求書に源泉徴収税額は書いた方がいい?

会社宛の請求書を書くときには源泉徴収税額を書いた方がいいの?

書いてあげたほうが親切でしょう。

源泉徴収をする義務は会社側にあります。

したがってこちらで請求書に源泉徴収税額を書かなくてもかまいません。

しかし会社側でうっかり源泉徴収せずに報酬を支払ってしまった場合、後から会社より徴収させてほしいと連絡が来るかもしれないので、こちらで源泉徴収税額を計算して書いてあげた方が親切でしょう。

クラウド会計で請求書を作る場合、源泉徴収税額にも対応しています。

源泉徴収された場合、会計処理はどうするの?

自分が出した請求書と通帳の入金額に差がないかをしっかり確認しましょう。

もし源泉徴収された後の金額が入金されている場合、通帳の金額をそのまま「現金預金/売上高」として会計ソフトに入力してはいけません。

その理由は、

- 売上高が実際よりも少なくなる。

- 源泉徴収された税金が確定申告で取り戻せなくなる。

からです。

会計ソフトへの入力する際の勘定科目は、上記の請求額1万円の例であれば、

① 請求書の発行時(クラウド会計で請求書を発行すると自動的に下記の仕訳が計上されます)

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 8,979 | 売上高 | 8,979 |

| 事業主貸 | 1,021 | 売上高 | 1,021 |

② 入金時

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 8,979 | 売掛金 | 8,979 |

源泉所得税は事業主貸よりも「仮払税金」などの科目で集計すると、一目でいくら税金が引かれているかわかりやすくて便利です。

源泉徴収された場合の確定申告は?

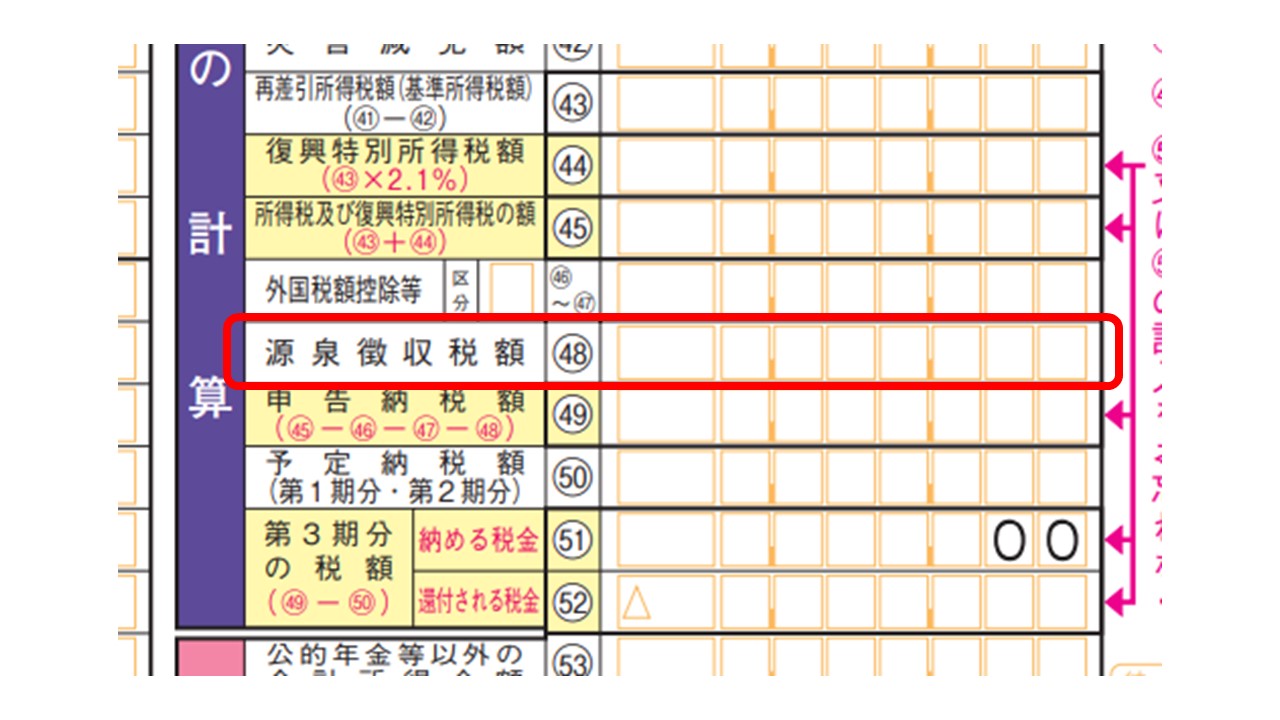

源泉徴収税額は確定申告書のどこに記入しどうやって精算するか

売上から引かれた源泉所得税は「所得税の前払い」であるため、確定申告で精算します。

具体的な精算方法は次のとおりです。

- 45欄までで1年間の税額を計算する。

- 48欄に1年間の源泉徴収税額を記入する。

- 45欄から48欄を引いた金額を49欄に記入する。

- 予定納税(中間納付)があれば50欄に記入する。

- 49欄から50欄を引いた金額がプラスなら納付、マイナスなら還付される。

したがって、48欄に記入する源泉徴収税額の集計に漏れがあると、せっかく税金の前払いをしているのに確定申告でその分を取り戻せないことになります。

【注】支払調書はアテにならない!

お客さまである会社からフリーランスへ年明けに「支払調書」が送られてくることがあります。

支払調書には

- 1年間であなたにいくら支払ったか

- いくら源泉徴収したか

が記載されています。

じゃあ支払調書を集計すればラクなんじゃない?

と思われるかもしれません。

しかし支払調書は会社が国に対して提出するために作成する書類であり、フリーランスに発行する義務はありません。

会社がフリーランスに送ってくれるのは、フリーランスが確定申告しやすいようにという親切心にすぎません。

したがって支払調書は確定申告に役には立ちますが、

- すべての会社が送ってくれるわけではない。

- 必ずしも正しいとは限らない。

という理由によりあまりアテにすることはできません。