相続税の計算の流れは、他の税金に比べて非常に複雑です。

わかりにくい相続税の計算の流れについて、図を使って解説します。

おおまかな相続税の計算の流れ

おおまかな相続税の計算の流れは次のとおりです。

- 正味の遺産額を計算する。

- 正味の遺産額から基礎控除額を差し引く。

- ②を法定相続分で按分し、相続税を計算して合算する。

- ③を各相続人の実際の相続分に応じて振り分け、各相続人が負担する相続税を計算する。

- 配偶者の税額軽減などの税額控除を差し引く。

でも、これでは専門用語ばかりでわかりにくいですよね。

各項目を図を使って説明します。

相続税の計算を5つの項目別に図を使って解説

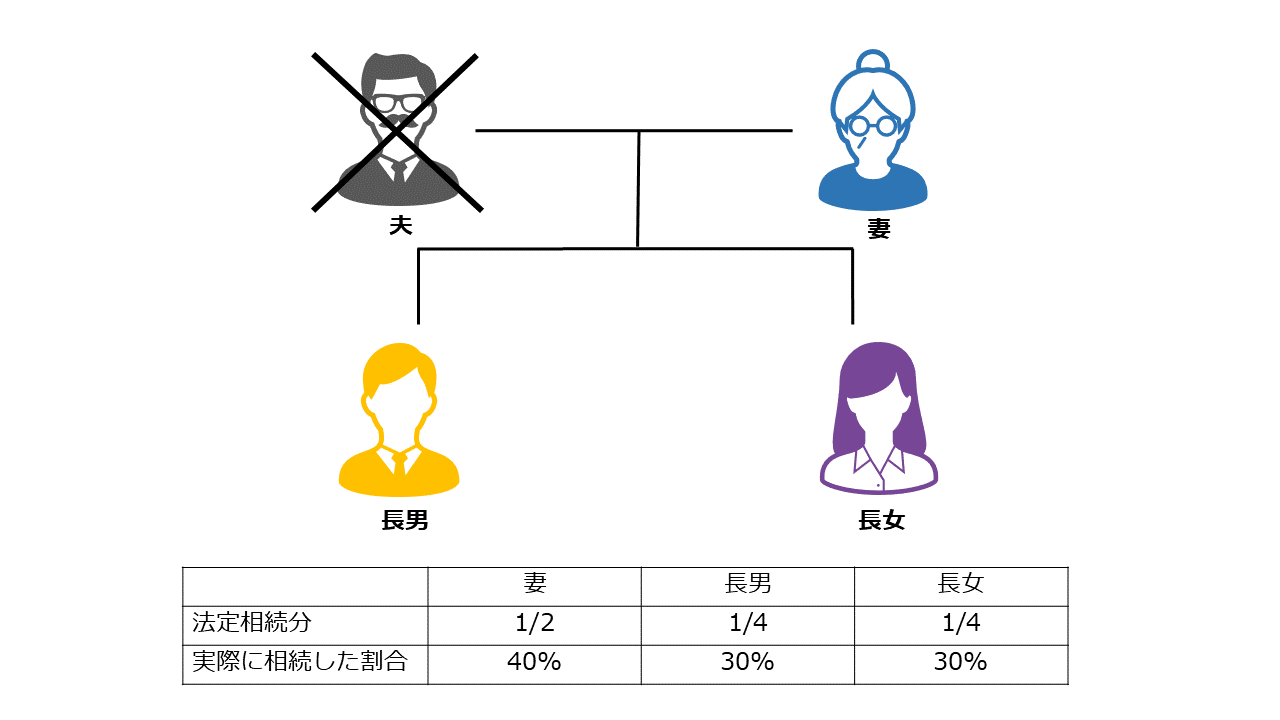

下記の一家を例に解説していきます。

- 夫が死亡。相続人は妻、長男、長女の3人。

- 相続した財産は1億1千万円、債務・葬式費用は1千万円。

- 各相続人が実際に相続した割合は表のとおり。

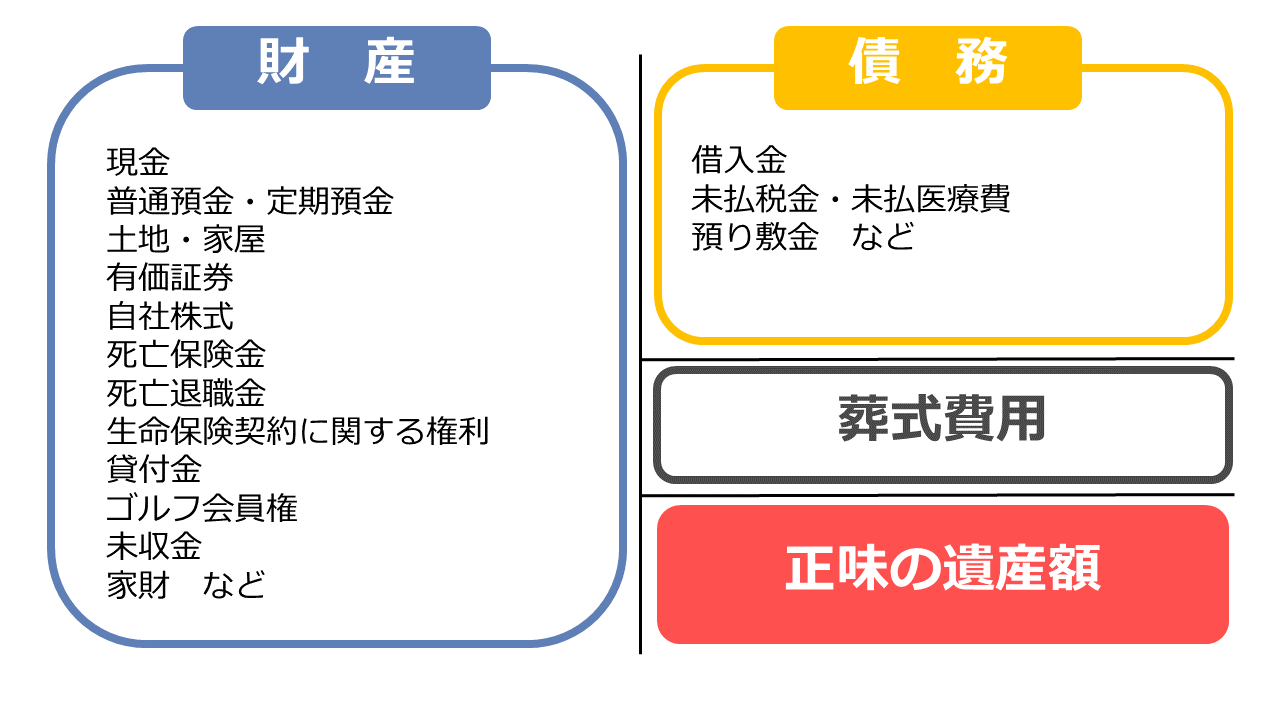

1.正味の遺産額を計算

正味の遺産額とは、亡くなった人が残した財産から債務・葬式費用を差し引いた残りをいいます。

正味の遺産額=財産-債務-葬式費用

上の家族の例では、財産1億1千万円-債務1千万円=1億円が正味の遺産額になります。

2.正味の遺産額から基礎控除額を差し引く

正味の遺産額が計算できたら、そこから基礎控除額を差し引きます。

基礎控除額とは、

3,000万円+600万円×法定相続人の数

になります。

上の家族の例では、基礎控除額は3,000万円+600万円×3人=4,800万円。

正味の遺産額から基礎控除額を差し引くと、1億円-4,800万円=5,200万円。

この5,200万円が相続税の対象になります。

正味の遺産額が基礎控除額以下であれば相続税はかかりません。

ただし「小規模宅地等の特例」を使って正味の遺産額が基礎控除以下の場合、相続税はかからなくても相続税の申告が必要です。

3.相続人にかかる相続税の合計額を計算

相続人にかかる相続税の合計額を計算します。

① 各相続人が遺産を仮に法定相続分で相続したとして按分する

正味の遺産額から基礎控除額を差し引いた金額を、各相続人が仮に法定相続分どおりに相続したものとして按分します。

上の家族の例では5,200万円を法定相続分で按分するので、

- 妻:5,200万円×1/2=2,600万円

- 長男:5,200万円×1/4=1,300万円

- 長女:5,200万円×1/4=1,300万円

法定相続分とは何か、割合はどうなるのかはこちらの記事をどうぞ↓

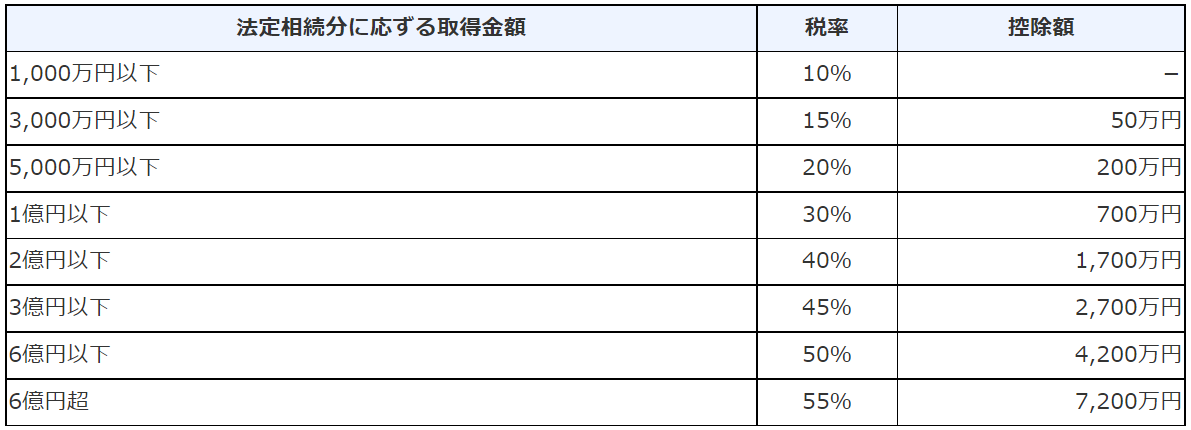

② 各相続人につき①で計算した金額に税率をかけて合計する

各相続人につき①で計算した金額に税率をかけます。

相続税の税率は次のとおりです。

①で計算した金額が上の表の「法定相続分に応ずる取得金額」のどこに当てはまるかを探し、①の金額に税率をかけ、控除額を差し引きます。

上の家族の例では、妻、長男、長女の全員①の金額は「3,000万円以下」の欄に当てはまります。

したがって各相続人の相続税は、

- 妻:2,600万円×15%-50万円=340万円

- 長男:1,300万円×15%-50万円=145万円

- 長女:1,300万円×15%-50万円=145万円

上の金額を合算すると、

340万円+145万円+145万円=630万円

この「630万円」がこの一家にかかる相続税の総額になります。

4.相続税の総額を実際の相続分に応じて振り分け、各相続人の負担額を計算

各相続人が負担する相続税は、上で計算した相続税の総額を実際に相続した割合に応じて振り分けます。

上の一家の例では実際に相続した割合は「妻:40%、長男:30%、長女:30%」のため、

- 妻:630万円×40%=252万円

- 長男:630万円×30%=189万円

- 長女:630万円×30%=189万円

になります。

孫(子が既に亡くなって相続人になった場合を除く)や兄弟姉妹など「相続税額の2割加算」の適用がある相続人には20%加算します。

5.「配偶者の税額軽減」などの控除を差し引く

「配偶者の税額軽減」など、各種控除が適用できる場合にはその控除をします。

「配偶者の税額軽減」とは、配偶者が相続した正味の遺産額が

- 1億6,000万円

- 配偶者の法定相続分

のいずれか多い金額以下であれば配偶者に相続税はかからない、という制度です。

上の家族の例では、妻が相続したのは「正味の遺産額1億円×40%=4,000万円」で1億6,000万円以下になります。

そのため、妻には相続税がかからないことになります。

6.結論:最終的にかかる相続税は?

上の家族の例で最終的にかかる相続税は、

- 妻:「配偶者の税額軽減」の適用により相続税ゼロ

- 長男:189万円

- 長女:189万円

になります。

これで相続税の計算は終わりです。

お疲れ様でした!

まとめ

相続税の計算の流れをもう一度おさらいです。

- 正味の遺産額を計算する。

- 正味の遺産額から基礎控除額を差し引く。

- ②を法定相続分で按分し、相続税を計算して合算する。

- ③を各相続人の実際の相続分に応じて振り分け、各相続人が負担する相続税を計算する。

- 配偶者の税額軽減などの税額控除を差し引く。

③でいったん法定相続分で仮に按分して家族にかかる相続税の合計額を計算し、それを④で実際の相続分に応じて各相続人に振り分けるという流れのため、ややこしく感じます。