2022年1月から、電子取引データはデータ保存が義務化されています。

しかし多くの事業者の準備が間に合わなかったため、実質的に2023年末まで延期され、2024年から本格スタートになります。

保存方法にはいろいろなルールがありますが、最低限「電子取引データを消さずにデータのまま保存する」ことを忘れないようにしましょう。

個人事業者、会社を問わずすべての事業者が対象になります。

令和5年度の電子帳簿保存法改正により、2024年1月以降、電子取引データの保存はどのようにすればいいかをお伝えします。

電子帳簿保存法とは?

電子帳簿保存法とは、税金に関する書類を電子データで保存するための法律で、

- 電子帳簿保存(総勘定元帳など帳簿のデータ保存)

- スキャナ保存(レシートなど紙の書類をスキャンしてデータ保存)

- 電子取引データ保存

の3つに分かれます。

このうち

1と2は任意

3の「電子取引データ保存」のみ義務化されます。

以下、電子取引データ保存についてお伝えします。

2024年1月から電子取引データはデータ保存が必須になる

今や請求書や領収書のPDFファイルをメールでもらったり、Amazonや楽天などネット決済の買い物をしたりすることは日常茶飯事です。

今まではデータでもらったこれらの請求書等は、プリントアウトして紙で保存するのが原則でした。

しかし2022年1月からは電子取引したもの、つまりデータでもらったものはデータで保存しなければなりません。

データでも紙でも保存可、ではなく、データで保存する以外の例外は認められないということです。

逆に、2021年12月31日までにデータでもらったものをデータで保存することはできず、紙で保存しなければなりません(電子保存の承認を受けている場合を除く)。

ただし2023年末までは紙による保存も認められ、2024年からデータ保存が本格化されます。

電子取引データとは?

電子取引とは、次のような取引をいいます(国税庁「電子帳簿保存法一問一答(電子取引関係)」より抜粋)。

電子取引の例

- 電子メールに添付された請求書や領収書のデータ(PDFファイルなど)

- インターネットのホームページからダウンロードした請求書や領収書

- 電子請求書や電子領収書の授受に係るクラウドサービス

- クレジットカードのWEB利用明細

- 交通系ICカードによる支払いデータ

- スマートフォンアプリによる決済データ など

紙を使わずネットを通じた取引が「電子取引」になります。

電子取引データは、受け取った場合、送った場合の両方になります。

また、電子メールの添付ファイルだけでなく、ECサイトやアプリの画面で表示される領収書や請求書も含まれます。

電子取引データ保存4つの要件

電子取引データの保存するには、下記の4つの要件をすべて満たす必要があります。

- モニターの備え付け

- 操作説明書などの備え付け

- データの検索ができるようにする

- 改ざんできないシステムの導入or事務処理規定の作成

要件1と2は問題ないでしょう。

要件3と4について詳しくお伝えします。

要件3 データの検索

対応方法

ファイルをそのまま保存するのではなく、税務調査が来たときには、調査官が簡単に検索できるようにする必要があります。

電子帳簿保存法に対応するシステムを導入できればいいのですが、多くの事業者は難しいでしょう。

対応できないシステムの場合、電子取引データを次のいずれかの方法で保存しましょう。

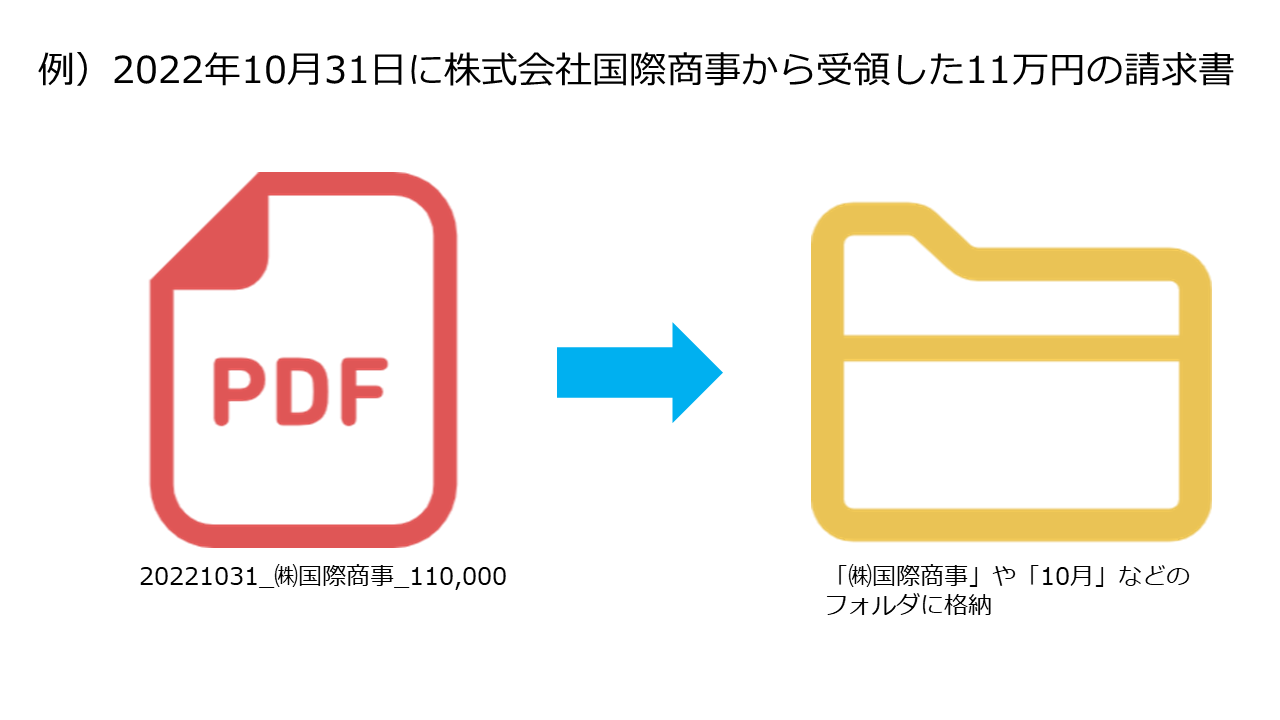

① 電子取引データのファイル名に直接内容を記載する方法

- 電子取引データ(PDF)のファイル名に、「取引日」「取引先」「金額」をもって内容を表示する。

- 「相手の取引先」や「各月」など任意のフォルダに格納して保存する。

※国税庁の資料にある年月を参考に例を作成しています。

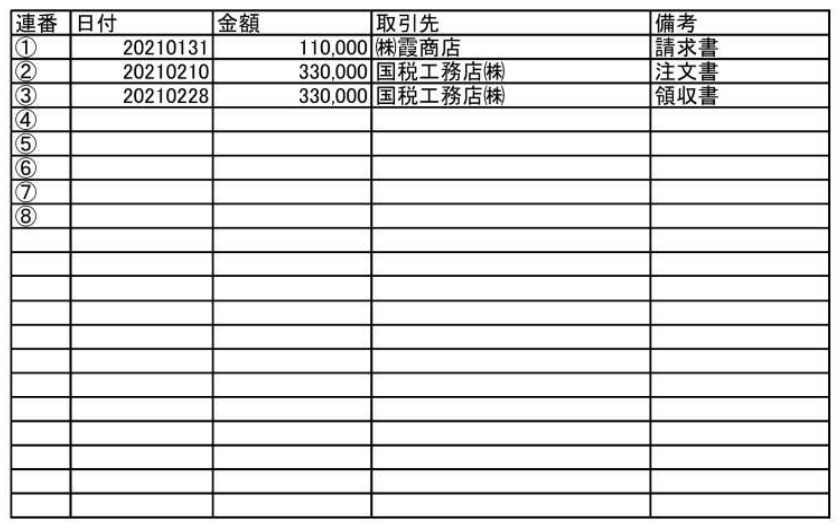

② 電子取引データに連番をつけ、エクセルで検索簿を作る方法

上記1のファイル名に代えて、電子取引データに連番をつけ、エクセルで次の検索簿を作って管理することもできます。

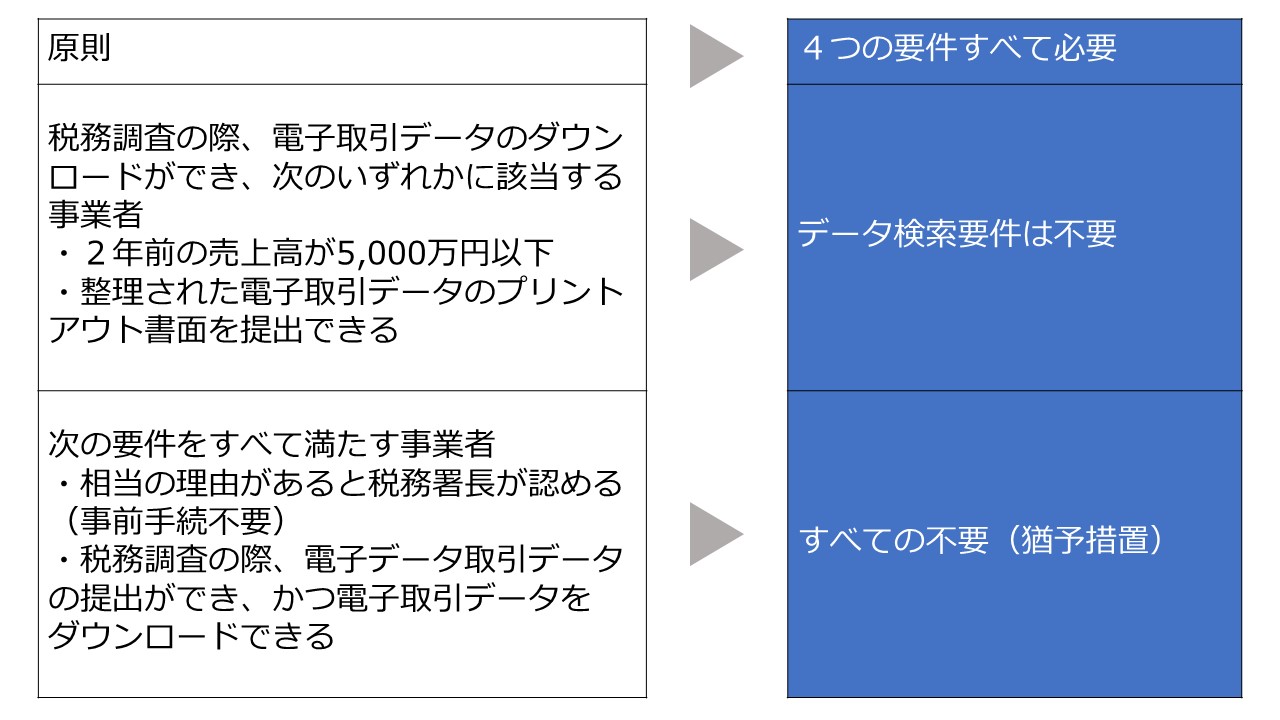

データの検索要件が免除される場合

税務調査の際に電子取引データをダウンロードできるようにしている場合、次のいずれかに該当すればデータ検索要件は免除されます。

- 2年前(会社は2期前)の売上高が5,000万円以下

- 電子取引データをプリントアウトした書面を取引年月日、取引先など整理された状態で提出することができる

要件4 改ざんできないシステムの導入or事務処理規定の作成

こちらもシステム導入が難しい場合、事務処理規定(社内ルール)を作成し備え付ければOKです。

事務処理規定は国税庁のサンプルがありますので、適宜変えてお作りください。

電子取引データの訂正及び削除の防止に関する事務処理規定(法人用)

電子取引データの訂正及び削除の防止に関する事務処理規定(個人用)

2024年以降の電子データ保存の猶予措置とは?

2024年以降、電子取引データについてはデータ保存が義務化されます。

しかし、2024年以降も「相当の理由がある」と認められる場合は、上記の4つの要件を満たさない電子取引データの保存を可能とする猶予措置が取られます。

猶予措置が認められるのは、次の要件をすべて満たす事業者になります。

- 相当の理由があると税務署長が認める場合(事前申請不要)

- 税務調査の際、電子取引データをプリントアウトした書面を提出でき、かつ電子取引データのダウンロードができる

「相当な理由」とは、「人手不足」「システム整備が間に合わない」「資金不足」など幅広く認められます。

したがって、4つの要件を満たしていなくても、最低限電子取引データを消さずに保存しておけばそれでOKです。

国税庁パンフレット「令和6年1月からの電子取引データの保存方法」

電子取引データ保存についてのまとめ

- 2024年1月からは、電子取引データはデータのまま保存しなければならない。

- 保存するには「モニターの備え付け」「操作説明書などの備え付け」「データ検索」「改ざんできないシステム」の4つの要件があり、事業者の状況により次のいずれかをとる必要がある。

ちなみに、紙で受け取った書類は紙で保存になります(スキャンしてデータ保存可)。

今まで電子取引データをプリントアウトした後に消していたという方は、2024年1月以降、消さずに保存することを忘れないようにしましょう。