相続税申告書の不動産の評価額が時価よりも著しく低いとして、国側が独自の鑑定評価をし、それに基づき追徴課税したことが争われた裁判につき、最高裁で国側の勝訴とする判決がありました。

納税者側は評価通達に則り「路線価」を使って評価をしています。

しかしなぜ国側はこれを覆して再評価することとしたのか、なぜ評価通達に則らない独自の評価が認められたのかについてお話いたします。

本事案の概要

相続の概要

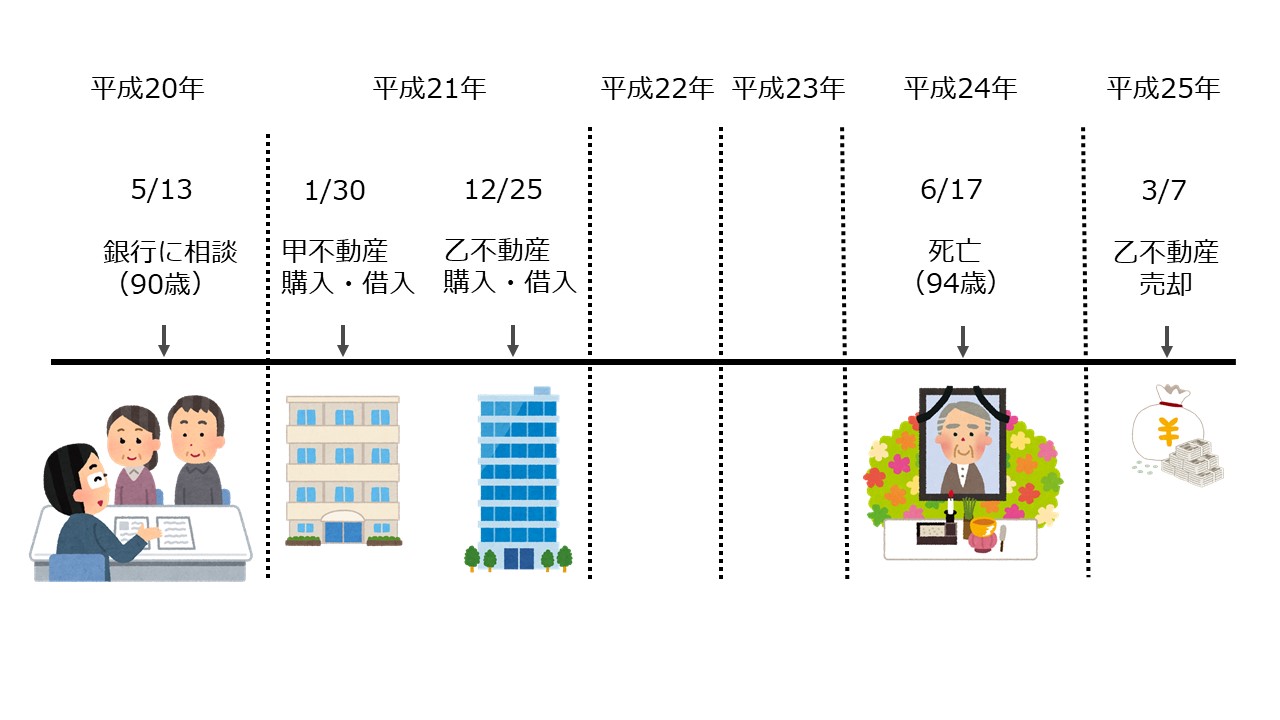

被相続人:父(94歳)

相続人:妻、長女、長男、次男、孫養子

被相続人が亡くなった日:H24.6.17

高額マンションの概要

甲不動産

購入日:H21.1.30

購入金額:8億3,700万円

借入額:6億3,000万円

相続税申告書に記載された評価額(路線価評価):2億4万円

国側の鑑定評価額:7億5,400万円

乙不動産

購入日:H21.12.25

購入金額:5億5,000万円

借入額:4億2,500万円

相続税申告書に記載された評価額(路線価評価):1億3,366万円

国側の鑑定評価額:5億1,900万円

H25.3.7(亡くなった日の9ヶ月後)に5億1,500万円で売却

何が争点か

納税者側は法律や通達に則って申告したにもかかわらず、税務署側はこれを否認し独自に不動産の鑑定評価をし、これを基に相続税の計算をしてきました。

通常の取引とは何が違っているのか、その争点をあげます。

90歳を超えてからの不動産の購入と10億円の借入

90歳を超えて相続税が心配になり銀行に相談に行ったところ、銀行から借入金による不動産の相続税圧縮効果の説明を受け、実行に移しました。

借入金による不動産の相続税圧縮効果とは、

- 不動産は相続税評価において「路線価評価額」や「固定資産税評価額」が用いられるため、現金で持っているよりも評価額を減らす効果がある。

- 相続税の計算上、借入金は相続財産から差し引くことができる。

甲不動産・乙不動産は、路線価に基づいて評価すると時価の1/4以下にまで下がったようです。

これを聞いて、数年のうちに相続が起こるというタイミングで不動産を購入し、その購入資金調達のための借り入れをしました。

90歳を超えて10億円を借り入れても、生きているうちに返すことは到底不可能です。

借入の際、銀行側の稟議書には「相続税の負担の軽減を目的とした不動産の資金調達」である旨の記載があります。

相続税はゼロに

上のスキームを実行しなければ、本来の課税価格(相続財産から債務・葬式費用を引いた金額)は6億円を超え、これに対して相続税が課されたはずでした。

にもかかわらず上記のスキームを実行して課税価格は2,826万円、相続税の基礎控除額が3,000万円+600万円×相続人5人=6,000万円で課税価格を超えるため、相続税はゼロになりました。

乙不動産を相続後すぐに売却

乙不動産は亡くなってから9か月後に売却しています。

申告書の評価額は1億3,366万円でしたが売却金額は5億1,500万円、購入金額より少し下がった程度です。

伝家の宝刀「総則6項」とは?

ここまでくると、一連の流れは相続税を減らすためであることがあからさまです。

そこで国側は伝家の宝刀「総則6項」を抜いたのです。

「総則6項」とは、財産評価基本通達第1章総則6項「この通達の定めにより難い場合の評価」の通称です。

この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。

財産評価基本通達第1章総則6項「この通達の定めにより難い場合の評価」

財産評価基本通達に従って評価すると著しく不適当な場合は、たとえ評価方法が通達に則っていても国税庁長官の指示で評価できるということです。

ただし、どんな時に「著しく不適当」となるのか明確な基準が定められていないため、そうそう抜くことはできない伝家の宝刀なのです。

今回最高裁は、「通達の定める方法による画一的な評価を行うことが租税負担の公平に反する事情がある場合には、合理的な理由があると認められる」ため、国側の独自の鑑定評価に基づく追徴課税を適法と判断しました。

まとめ

銀行の提案もこの内容で申告した税理士もよくもまあ強気な・・・と思います。

最高裁は、単に時価と路線価評価額に大きな開きがあるというだけでは総則6項を適用するような租税負担の公平に反する事情があるとは言えない、としています。

その上でこの事案では、

- ここ数年のうちに相続が起きそうなタイミングでの不動産の購入

- 90歳過ぎてからの到底返済できない借入

- 相続税軽減を目的とした貸付という内容の稟議書の存在

- 亡くなってからすぐに乙不動産を売却している

と、租税負担の軽減を意図したものであり、一部の富裕層にしかできない行為であるため公平に反し、総則6項の適用は適法であるとされました。

ただし、総則6項が適用されるための明確な適用基準が示されなかったので、具体的な基準がほしいところです。

相続が起こる数年前に不動産を購入した事案で過度な節税が疑われるものについては、内容を吟味し、場合によっては路線価ではなく鑑定評価や購入価格での評価も考える必要があるでしょう。

▼以下判決の詳しい内容です。もし興味があれば。

裁判所ホームページ 令和2(行ヒ)283 相続税更正処分等取消請求事件 令和4年4月19日 最高裁判所第三小法廷 判決 棄却 東京高等裁判所