葬式費用に充てるため、亡くなる直前に亡くなった人の口座からお金を引き出すことはよくあります。

また、亡くなって葬式をした後に亡くなった人の口座から葬式費用を払うこともあります。

相続前や相続後に亡くなった人の口座から引き出したお金には相続税はかかるのでしょうか?

相続前の引き出し分は現金として相続財産に計上

亡くなる直前に亡くなった人の口座から引き出したお金で、亡くなった時点で手元に残っている分は相続財産に計上します。

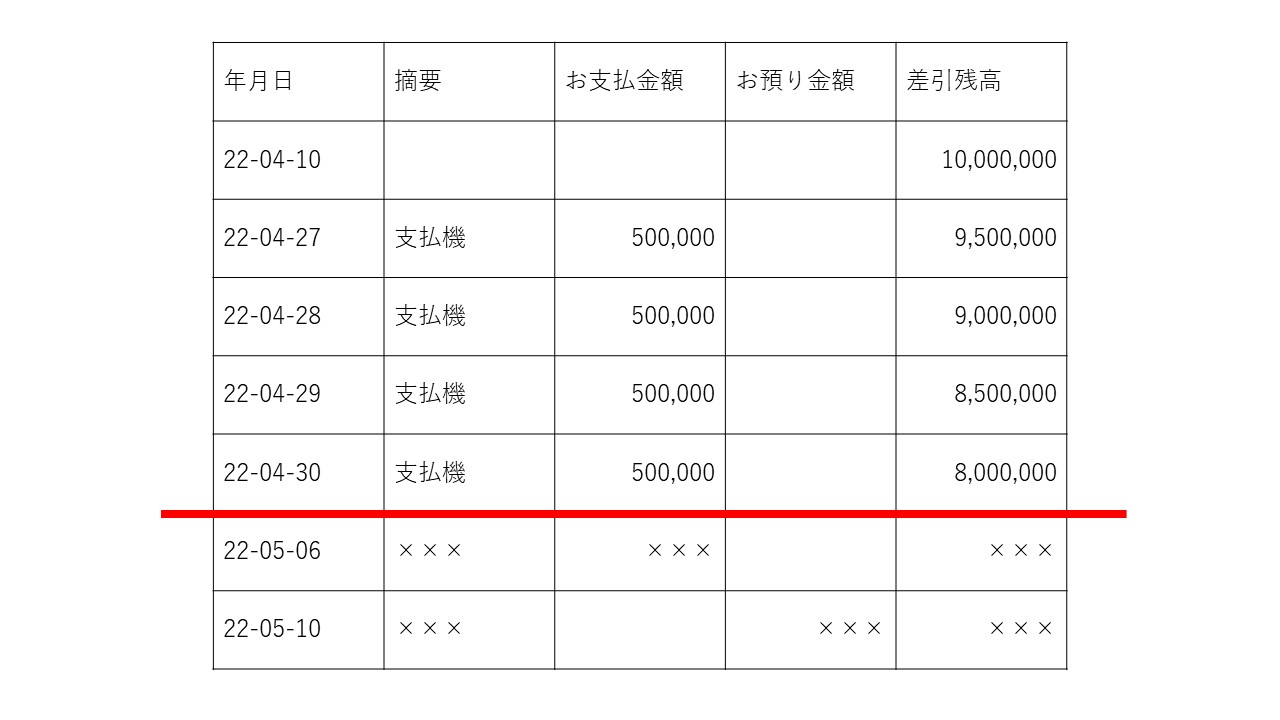

例えばこんなケースを見てみましょう。

- 2022年4月30日に亡くなる。

- 葬式費用として亡くなった人の口座から亡くなる4日前から50万円ずつ計200万円引き出し。

- 亡くなった時点で②の200万円は全額手元に残っている。

- ②の引き出し前の残高は1,000万円。

- ②の200万円はすべて葬式費用に充てた。

相続財産は、亡くなった日の価値がいくらであったかで評価します。

そうすると、通帳の残高は800万円であるため、この800万円を相続財産として相続税の申告をすればいいように思われるかもしれません。

しかし直前に引き出した200万円はそっくり手元に残っていますよね。

そこでこの200万円は「現金」として相続財産に計上します。

ただし直前に引き出したお金であっても、生活費などとして亡くなる前にすでに使ってしまった分については、現金として相続財産に計上する必要はありません。

また、葬式費用200万円は相続財産から引くことができます。

相続後の引き出しは相続財産への計上不要

相続後に亡くなった人の口座からお金を引き出した場合は、相続税の申告上そのお金を相続財産に計上する必要はありません。

相続財産は亡くなった日の価値で評価するため、このケースでは亡くなった4月30日の残高1,000万円を相続財産として申告します。

亡くなってから引き出したお金は相続税の申告には何も影響しません。

また、葬式費用200万円は相続財産から引くことができます。

ただし相続人が複数いる場合、そのうち1人が他の相続人の了承なく勝手に引き出すと揉めるかもしれないので、引き出す際は必ず他の相続人の了承を得てからにしましょう。

まとめ

- 相続前に亡くなった人の口座から引き出したお金で、亡くなった時点で手元に残っている分は「現金」として相続財産に計上する。

- 相続後に亡くなった人の口座から引き出したお金は相続財産に計上する必要なし。

- 葬式費用は相続財産から引くことができる。

特に相続前の引き出しは、現金として計上することを忘れないようにしましょう。

そうでないと、上の例で言えば預金1,000万円から直前引出分200万円と葬式費用200万円の計400万円を差し引くことになり、200万円分余計に引いてしまうことになるからです。