保険にはいろんな種類がありますが、その中でも保険期間が一生涯続き、被保険者が何歳で亡くなっても保険金がおりる終身保険は相続対策として効果バツグンです。

相続において生命保険は

- 渡したい人に確実にお金を渡すことができるため、残された家族の生活保障はもちろん、遺産の分け方にも役立てることができる。

- 相続税の非課税枠があるため相続税の節税効果がある。

という2つの特徴があります。

相続と生命保険について詳しく解説します。

保険会社の回し者ではないので安心してお読みください。

保険は残された家族の生活の保障になる

生命保険のそもそもの目的として、残された人の生活の保障のためというのがあります。

特に稼ぎ頭が亡くなれば、あっという間に生活ができなくなるでしょう。

自分に万が一のことがあっても心配ないようにというのが生命保険の大きな役割です。

亡くなったらすぐに保険金を受け取ることができる

人が亡くなると葬式費用や当面の生活費など、まとまったお金が必要になります。

生命保険金は亡くなってから手続きをすれば、すぐに受取人の口座に入金されます。

相続が起きた時に保険金の支払いがスピーディで助かったという声をよく聞きます。

生命保険金には相続税の非課税枠がある

生命保険金を相続人が受け取った場合、

500万円×法定相続人の数

の相続税の非課税枠があります。

▼法定相続人の数え方を知りたいときはこちらの記事。

相続税の非課税枠が使える保険とは、次の契約内容になります。

相続税の非課税枠が使える保険

- 保険料を支払っていた人:亡くなった人

- 保険金がおりる理由:被保険者が亡くなったこと

- 保険金受取人:相続人

例えば相続人が3人いて3,000万円を受け取る場合、

- 現金預金3,000万円を相続すると、3,000万円まるまる相続税の対象

- 保険金3,000万円であれば非課税枠が500万円×3人=1,500万円あるため、3,000万円-1,500万円=1,500万円が相続税の対象

になるのです。

したがって、相続税の節税をしたければ、非課税枠めいっぱい保険に入るといいでしょう。

相続税の納税資金の確保

相続税は、亡くなってから10ヶ月以内に原則として現金で一括で納めなければなりません。

特に不動産をたくさん持っているが現金はそれほどないという方は、相続税の納税資金に困ってしまいます。

生前のうちにどのくらい相続税がかかりそうか試算をし、それに見合う生命保険に入ることで、生命保険金を相続税の納税資金に充てることができます。

生命保険金を代償分割の資金源にする

一般家庭であれば、財産は「自宅」と「若干のお金」という人が多いでしょう。

このように分ける財産が少ない状況で相続人が複数いる場合、財産を分けるのが難しく相続争いに発展することも少なくありません。

例えば、

- 父はすでに他界、母と長男・長女がいる。

- 母の財産は自宅と若干のお金のみ。

- 母と長男一家は母の自宅に一緒に住んでいる。

- 長女は実家を出ている。

という状況で母が亡くなったとしたら・・・

長男は今住んでいる自宅を相続したいでしょう。

しかし長女は

兄さん1人が自宅を相続するなんてズルい!

と言ってくるかもしれません。

この状況を回避するため、

- 保険料を支払う人:母

- 被保険者:母

- 受取人:長男

という保険に入ります。

母が亡くなると長男は保険金を受け取るので、自宅を相続する代わりに長女に保険金を原資にお金を渡します。

自分が自宅などのモノを相続する代わりに他の相続人にお金を払って清算する分け方を「代償分割」といいます。

生前のうちに代償分割できるように保険に入っておくことで、相続争いを防ぐことができるのです。

遺留分対策

遺言を残したいとき、厄介なのが遺留分の存在です。

遺留分とは相続人が最低限相続できる割合であり、その割合は「法定相続分×1/2(相続人が父母のみである場合は1/3、相続人が兄弟姉妹の場合は遺留分なし)」になります。

実は生命保険を使うと、遺留分を減らすことができます。

なぜなら生命保険金は受取人の固有の権利であり、遺産分割の対象とならないからです。

具体例で見ていきます。

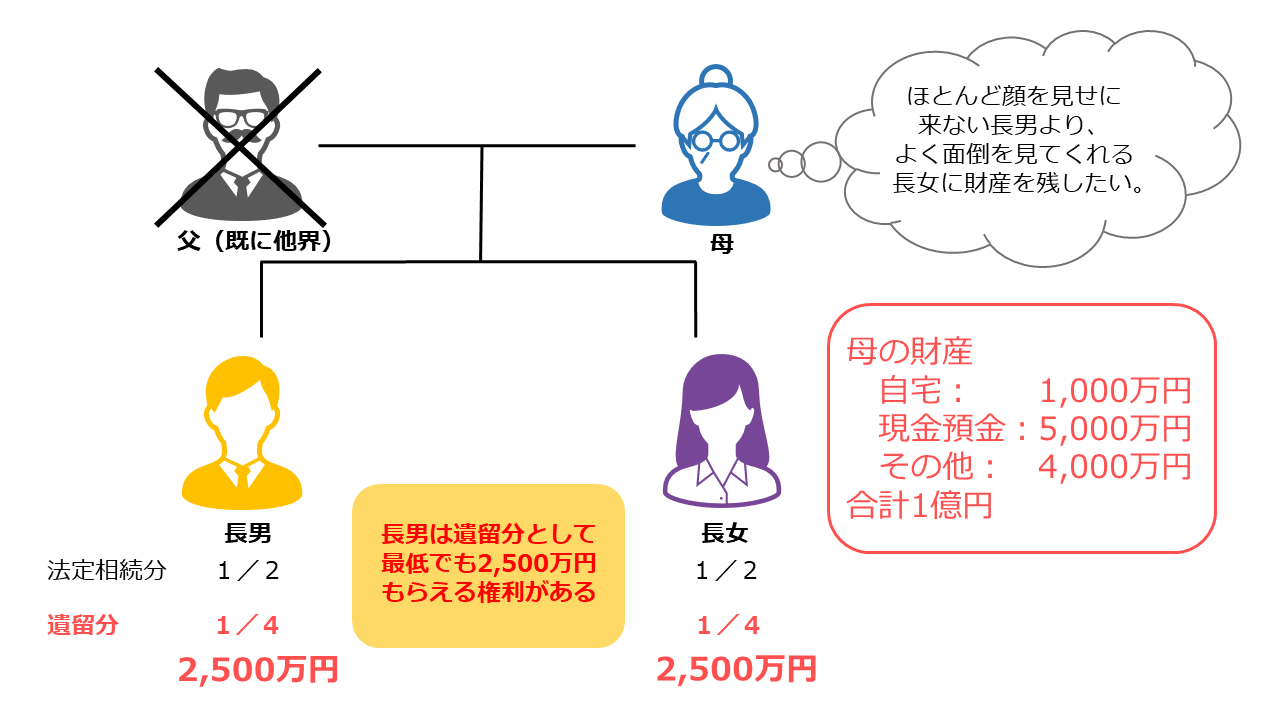

- 父はすでに他界、母と子ども2人(長男と長女)がいる。

- 母の財産は「自宅1,000万円」「現金預金5,000万円」「その他4,000万円」の計1億円。

- 母はできるだけ長女に財産を残したい。

- 相続争いにならないよう、長男には遺留分相当の財産を残し、残りは長女に相続させる内容の遺言書を作ろうとしている。

現状では、長男の遺留分は「1億円×法定相続分1/2×1/2=2,500万円」になります。

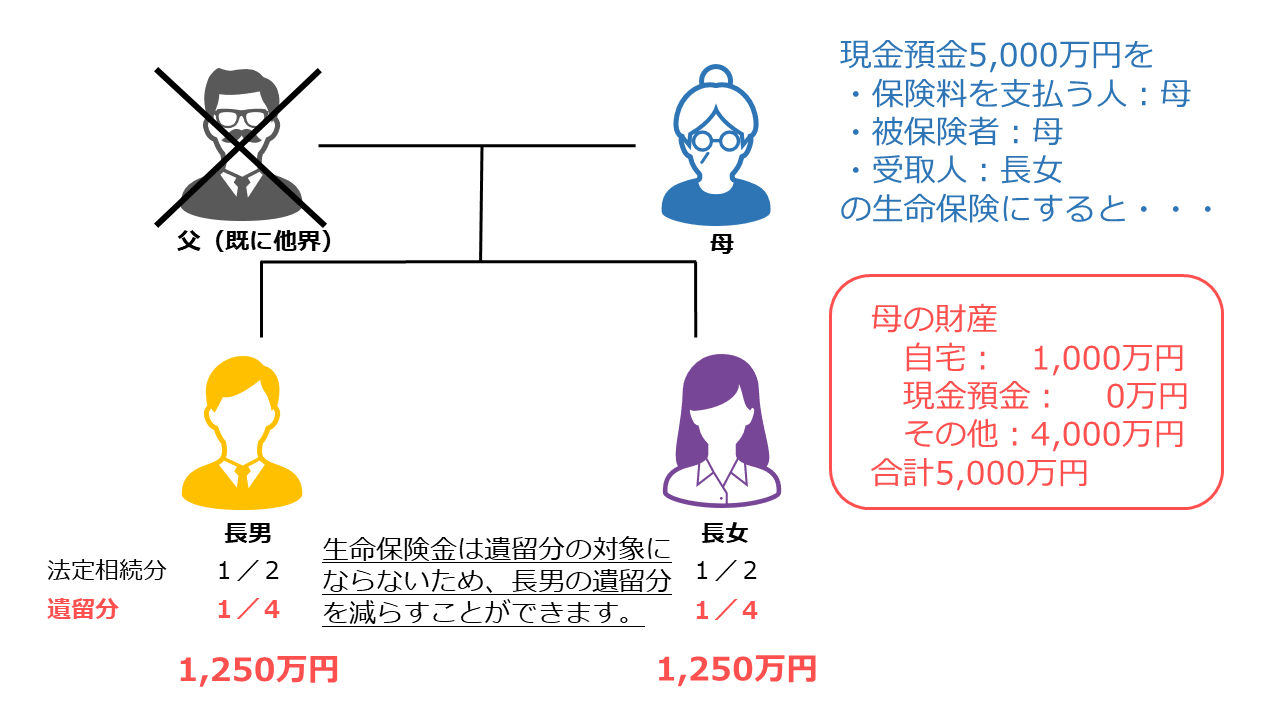

ここで現金預金5,000万円を生命保険にするため保険料として支払います。

生命保険金は遺留分の計算の対象から外れるので、長男の遺留分は「5,000万円×法定相続分1/2×1/2=1,250万円」まで下げることができます。

そして母が亡くなると、長女は生命保険金5,000万円を手にすることができるのです。

このように、生命保険を使うと遺留分を減らすことができます。

だからといって全財産すべて生命保険に突っ込むような極端なことをすると、それは遺留分の対象になりますのでやめましょう。

相続と生命保険についてのまとめ

- 生命保険金は残された家族の生活保障に役立つ。

- 生命保険金は支払いがスピーディ。

- 生命保険金には相続税の非課税枠があるため、相続税の節税になる。

- 生命保険金は相続税の納税資金の確保に役立つ。

- 生命保険金は遺産を分けることが難しい場合の代償分割の資金源に充てることができる。

- 生命保険金は遺産分割の対象にならず、遺留分を引き下げることができる。

生命保険は、当然ですが生前のうちに入らなければなりません。

自分の死後に不安があれば、早めに検討することをおススメします。