今や亡くなった人100人中8人の割合で相続税がかかります。

特に都市部に持ち家がある人は、それだけで相続税の申告が必要な可能性が高いとされます。

相続税なんてお金持ちの税金だと思っていたけど、ひょっとしてウチもかかるのかしら?

と不安に思うかもしれません

相続税は亡くなった日から10ヶ月以内に申告する必要がありますが、申告期限の3ヶ月くらい前になって「もしかすると・・・」とご相談されるかたもいらっしゃいます。

「ウチは相続税がかかるのか?」が気になるようであれば、まずはご自身でざっくり計算してみましょう。

相続税がかかるかどうかの判定の手順は、

- 相続税がかかるかどうかのボーダーラインとなる「基礎控除額」を計算する。

- 財産と債務・葬式費用を集計する。

となります。

詳しく見ていきましょう。

この記事は、自宅+現金・株式などがある一般家庭を対象にしています。

相続税は財産が基礎控除額を超えるとかかる

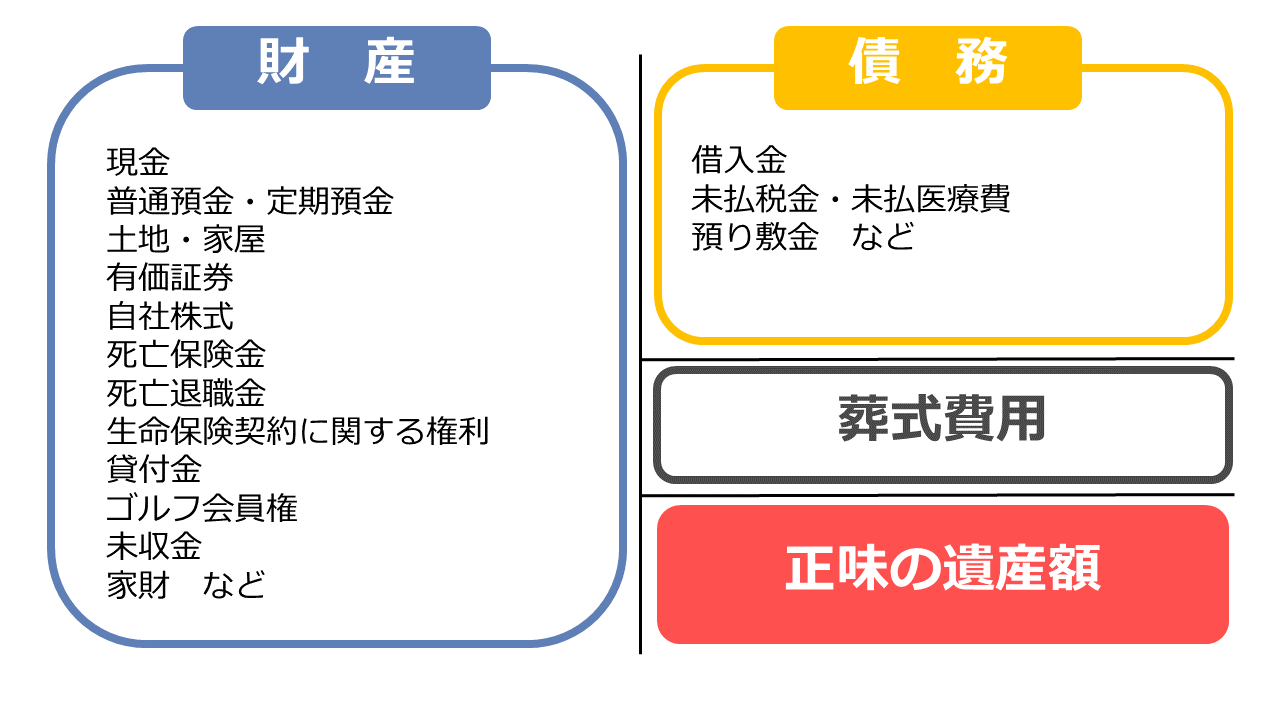

相続税は、亡くなった日現在で亡くなった人が持っている「正味の遺産額」が「基礎控除額」を超えるとかかります。

正味の遺産額=財産-債務・葬式費用

基礎控除額は相続人が何人いるかで変わる

相続税がかかるかどうかのボーダーラインとなる基礎控除額は、

3,000万円+600万円×法定相続人の数

で計算します。

正味の遺産額が基礎控除額を超えれば、相続税がかかります。

基礎控除額は、法定相続人が何人いるかで変わります。

例えば、正味の遺産額が5,000万円の場合に相続税がかかるかどうかの判定は、

法定相続人が2人であれば、

基礎控除額=3,000万円+600万円×2人=4,200万円<5,000万円であり、正味の遺産額が基礎控除額を超えるため相続税がかかります。

一方法定相続人が5人であれば、

基礎控除額=3,000万円+600万円×5人=6,000万円>5,000万円であり、正味の遺産額が基礎控除額以下であるため相続税はかかりません。

▼誰が法定相続人になるかはこちらの記事をご覧ください。

正味の遺産額はいくら?財産の評価方法をざっくり解説

土地以外の財産の評価額

土地以外の財産の評価額は、亡くなった日の時価を足していけばOKです。

例えば、

- 預金は亡くなった日の預金残高

- 亡くなる直前に亡くなった人の口座から引き出し、亡くなった時点で手元にある現金はその金額

- 上場株式は持ち株数×亡くなった日の終値(Yahooファインナンスなどで調べる)

- 法定相続人が受け取った死亡保険金は、死亡保険金から「500万円×法定相続人の数」の非課税枠を引いた金額

- 自宅建物は固定資産税評価額

を足します。

自宅建物の固定資産税評価額は、固定資産税の納付書に同封されている「固定資産税課税明細書」に記載されています。

東京都23区では「価格」と表記されている金額が固定資産税評価額になります(自治体によって様式が異なります)。

▼下の課税明細書であれば、価格の600万円がそのまま自宅建物の評価額になります。

分譲マンションの場合、マンション各戸の価格が記載されているケースが多いですが、自治体によっては1棟の価格が記載されていることもあります。

その場合、売買契約書や登記簿謄本などで「敷地権」を確認し、1棟の価格×敷地権で自身の持ち分に対する固定資産税評価額を計算します。

土地の概算評価額(あくまでも概算です)

自宅土地の評価は、「路線価」というものを使って評価します。

しかし路線価を使ったやり方は手間がかかるので、固定資産税評価額を使った簡便的なやり方を紹介します。

そのやり方とは、こんな方法です。

土地の固定資産税評価額に8/7をかけた金額=土地の概算評価額

▼下の課税明細書であれば、価格の4,500万円×8/7≒5,143万円が土地の概算評価額になります。

なぜ固定資産税評価額の8/7で計算するの?

簡単にいうと、

- 固定資産税評価額は公示価額(時価)の約7割

- 相続税路線価は公示価額の約8割

になるように設定されているからです。

そこで、固定資産税評価額をいったん0.7で割り戻して公示価額ベースの金額にし、そこに0.8をかけることで相続税路線価ベースの金額を計算することができます。

そのため固定資産税評価額に8/7をかけると、ざっくりとした相続税評価額が出てくるわけです。

分譲マンションの場合、価格に〇〇億円などびっくりする金額が記載されていますが、これはマンション全体の敷地の価格です。

自身の持ち分は、売買契約書や登記簿謄本で「敷地権」の割合を調べます。

自身の持ち分に対する固定資産税評価額は、

マンション全体の土地の固定資産税評価額×敷地権

で計算します。

債務や葬式費用など財産から引けるもの

債務や葬式費用など、財産から引けるものは実際に支払った金額を足していきます。

例えば、

- 亡くなった人に借入金があれば、亡くなった日における借入残高

- 亡くなった日以降に亡くなった人の医療費や税金などを払ったらその金額

- 葬式費用は領収書の金額。領収書をもらえないお布施なども葬式費用になる。

で計算します。

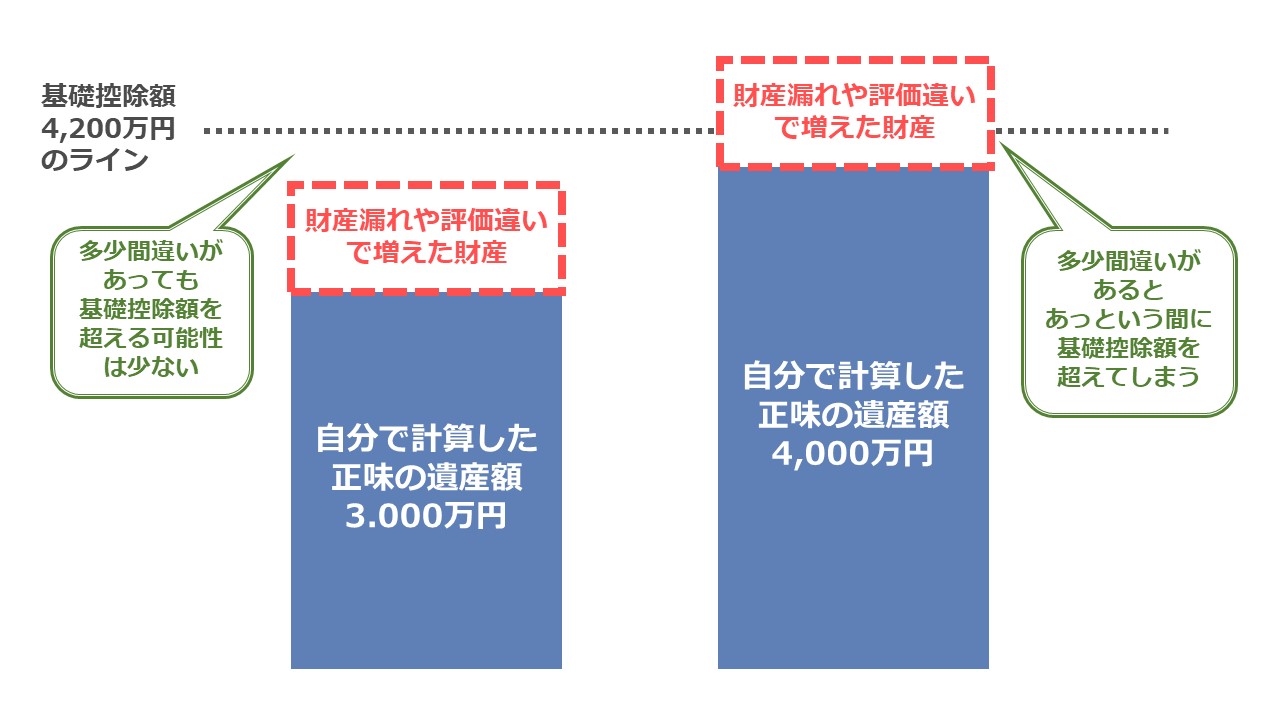

正味の遺産額が基礎控除額をギリギリ下回る場合は専門家に相談した方がいい

正味の遺産額が基礎控除額を下回る場合には、相続税はかからないため相続税の申告は必要ありません。

ただし、正味の遺産額が基礎控除額をギリギリ下回る場合には、念のため専門家に相談することをおススメします。

なぜなら、ちょっと評価が間違っていたり、財産が漏れていたりすれば、正味の遺産額があっという間に基礎控除額を上回って相続税の申告が必要となる可能性があるからです。

▼もし相続人2人で基礎控除額が4,200万円であれば、こんなイメージです。

まとめ

- 正味の遺産額が基礎控除額を超えれば相続税の申告が必要。

- 基礎控除額は法定相続人の人数によって異なる。

- 概算で評価した結果、正味の遺産額がギリギリ基礎控除額を下回る程度であれば一度専門家に相談することを推奨。

相続税が気になるのであれば、まずは早めに自分で計算してみましょう。