「贈与」と聞くと

子どもとか孫とか決まった人にしかできないんじゃないの?

とお思いの方もいらっしゃるかもしれません。

しかし贈与できる人に特に決まりはなく、誰に対してでもすることができます。

贈与は誰に対してでもできる

「贈与」と聞くと、多額の金銭や不動産など何やら高価なものがイメージされ、「ひょっとして贈与は子どもや孫など血縁のある人にしかできないのでは?」と思われるかもしれません。

一方「プレゼント」と聞けば、誰でも好きな人に対してすることができるイメージでしょう。

贈与もプレゼントも同じで、誰でも好きな人に渡すことができます。

したがって、多額の金銭を血縁がないけどお世話になった人などに渡してもかまいません。

ただし年間110万円を超える贈与を受けた人は、贈与を受けた年の翌年2/1~3/15の間に贈与税の申告をする必要があります。

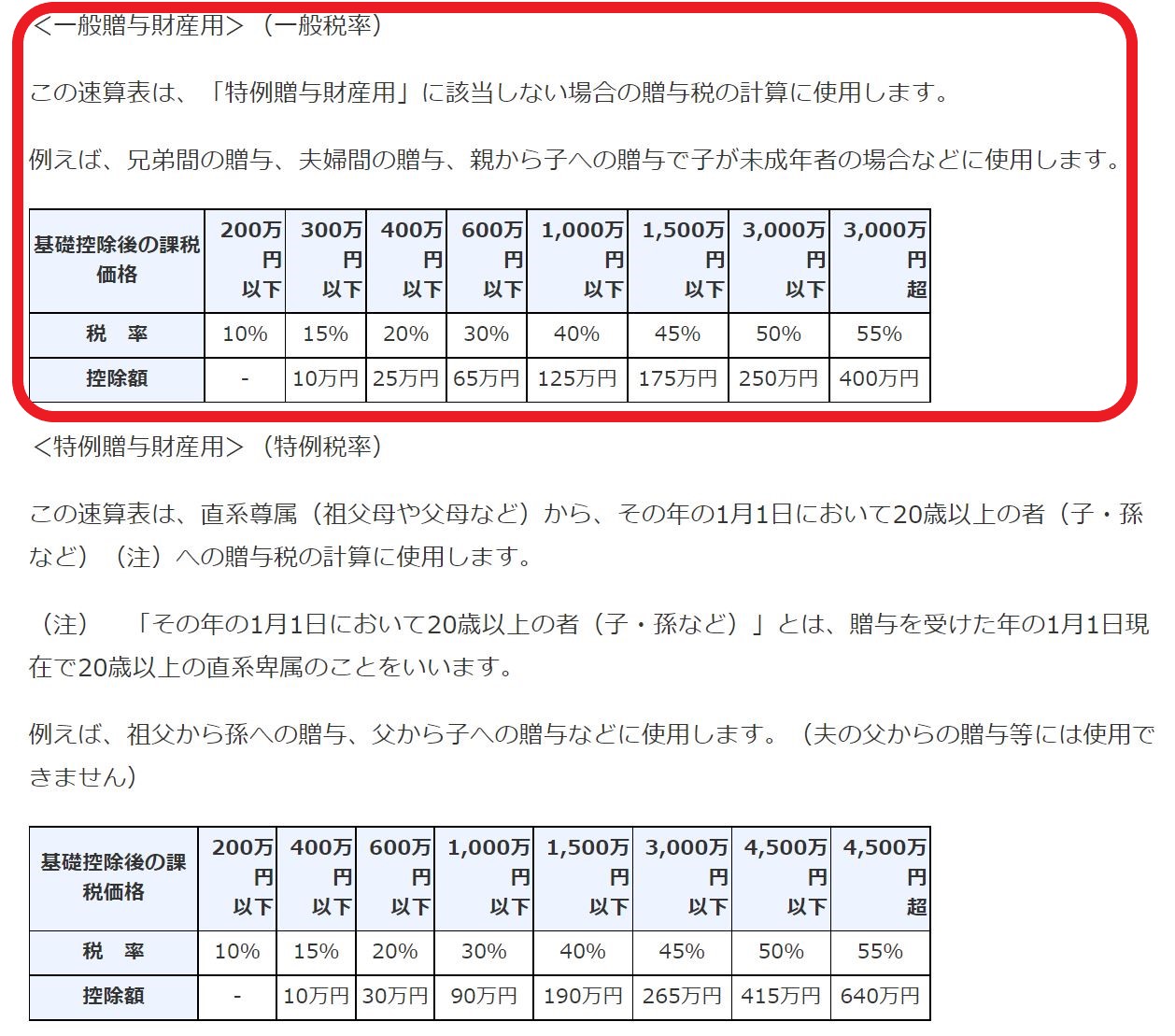

贈与税の税率は、「一般税率」と一般に比べて税率が低い「特例税率」がありますが、成人した子どもや孫以外への贈与は「一般税率」を使います。

▼贈与税の税率

相続や遺言で財産を受ける人以外に贈与すれば相続財産を減らすことができる

相続税の対策として相続財産を減らしたいのであれば、生前贈与は有効な手段の1つです。

しかし

- 配偶者や子どもなど、将来相続が起こった時に相続人として財産を受け取る人

- 遺言により財産を受け取る人

などに対する贈与で、亡くなる3年以内に行われたものは相続財産に足し戻されるため、相続税の対策として確実ではありません(生前贈与の3年以内加算ルール)。

一方、将来相続や遺言で財産を受け取ることがない人に贈与をすれば、相続財産に足し戻されることはないため確実に相続財産を減らすことができます。

「生前贈与の3年以内加算ルールに引っかからない」生前贈与といえば、代表的なのは孫に対する贈与です。

しかし孫への贈与だけではなく、例えば

- 子どもの配偶者

- 相続人になる人以外でお世話になった人(赤の他人でもOK)

などに対する贈与でも確実に相続財産を減らすことができます。

まとめ

先日、お客様に「息子さんの奥さんにも贈与することができる」とお話したところ、大変驚かれました。

「贈与」と聞くと、血縁者など特定の人に対してしかできないと思われていたようです。

贈与は誰に対してでもできます。

相続や遺言で財産を受け取る予定がない人への贈与は確実に相続財産を減らせるので、もし贈与したい相手がいればぜひ検討されてはいかがでしょうか。