相続税を減らしたければ、親の持ち家に同居するのが一番効果的です。

なぜなら、親が亡くなった場合、同居していれば「小規模宅地等の特例」が使え、自宅の敷地の相続税評価額の80%が減額されるからです。

二世帯住宅の場合に子どもが小規模宅地等の特例を使えるかどうか、家の構造・所有のしかたのパターン別に解説します。

親と同居すると節税効果が高い!「小規模宅地等の特例」とは?

小規模宅地等の特例とは、相続財産のうちに亡くなった人の自宅の敷地がある場合、

- 330㎡まで

- 相続税評価額の80%を減額する

という節税効果が大変高い特例です。

(小規模宅地等の特例は他にもありますが、今回は自宅の敷地に限って説明します。)

亡くなった人の自宅の敷地に小規模宅地等の特例が使えるのは、次の3パターンです。

- 亡くなった人の配偶者が相続すれば無条件で適用可能。

- 亡くなった人と同居していた親族が相続すれば、亡くなった日から10ヶ月間居住・所有すること。

- 亡くなった人と別居している親族が相続すれば、亡くなった人の配偶者や同居親族がいない、亡くなった日から10ヶ月間所有するなどの要件を満たすこと。

もし親の相続税が心配であれば、親が元気なうちから同居して小規模宅地等の特例を使えるよう準備しておくことをおススメします。

▼自宅の敷地について、小規模宅地等の特例の詳しい記事はこちらをご覧ください。

二世帯住宅の構造・所有のしかた別に小規模宅地等の特例の適用可否を解説

「二世帯住宅」といっても建物の構造や所有のしかたにいろいろなパターンがあります。

親から自宅を相続した子どもが小規模宅地等の特例を使えるかどうか、パターン別に見ていきます。

【前提】

- 亡くなった人:父

- 父の自宅(土地と建物)を相続した人:長男

- 1Fは両親居住、2Fは長男一家居住(家賃のやり取りはなし)

- 父と長男は別生計(生活のおサイフが別)

この場合、長男は小規模宅地等の特例の適用を受けることができるでしょうか?

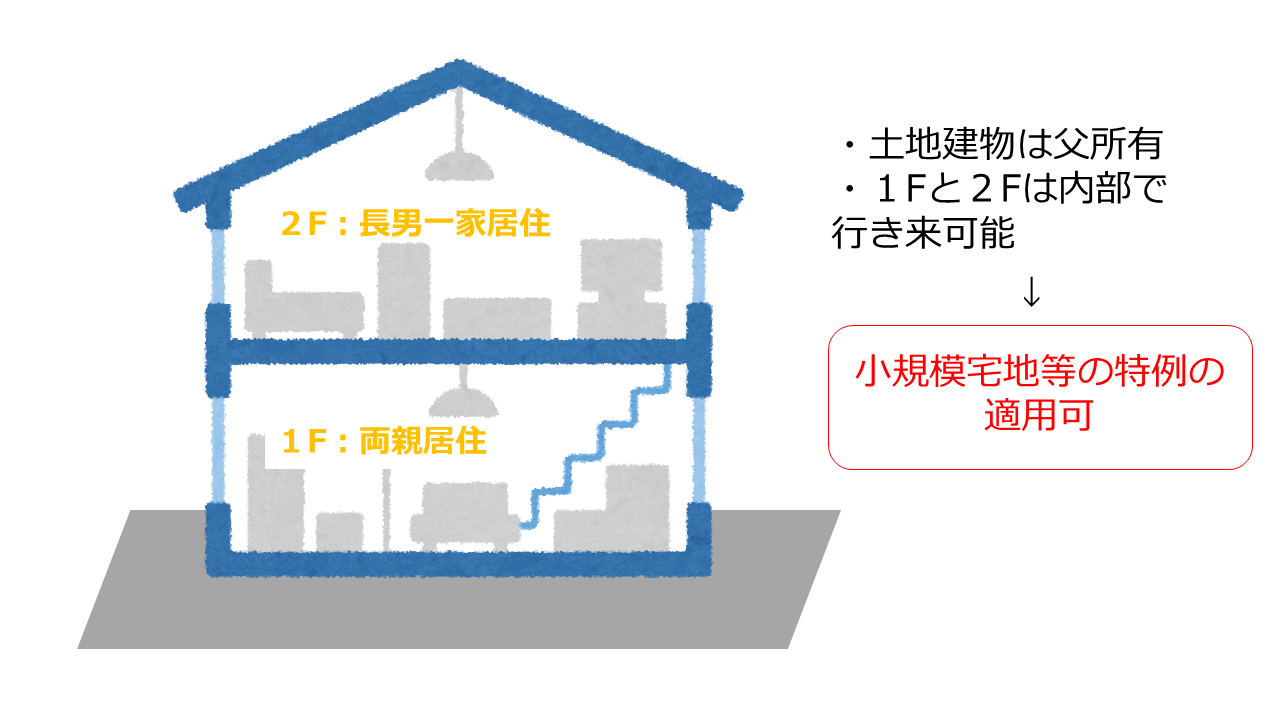

1.建物の中で行き来できる二世帯住宅

- 自宅土地建物は父所有

- 建物の中で行き来可能

この場合は同居扱いとして、小規模宅地等の特例の適用は可能になります。

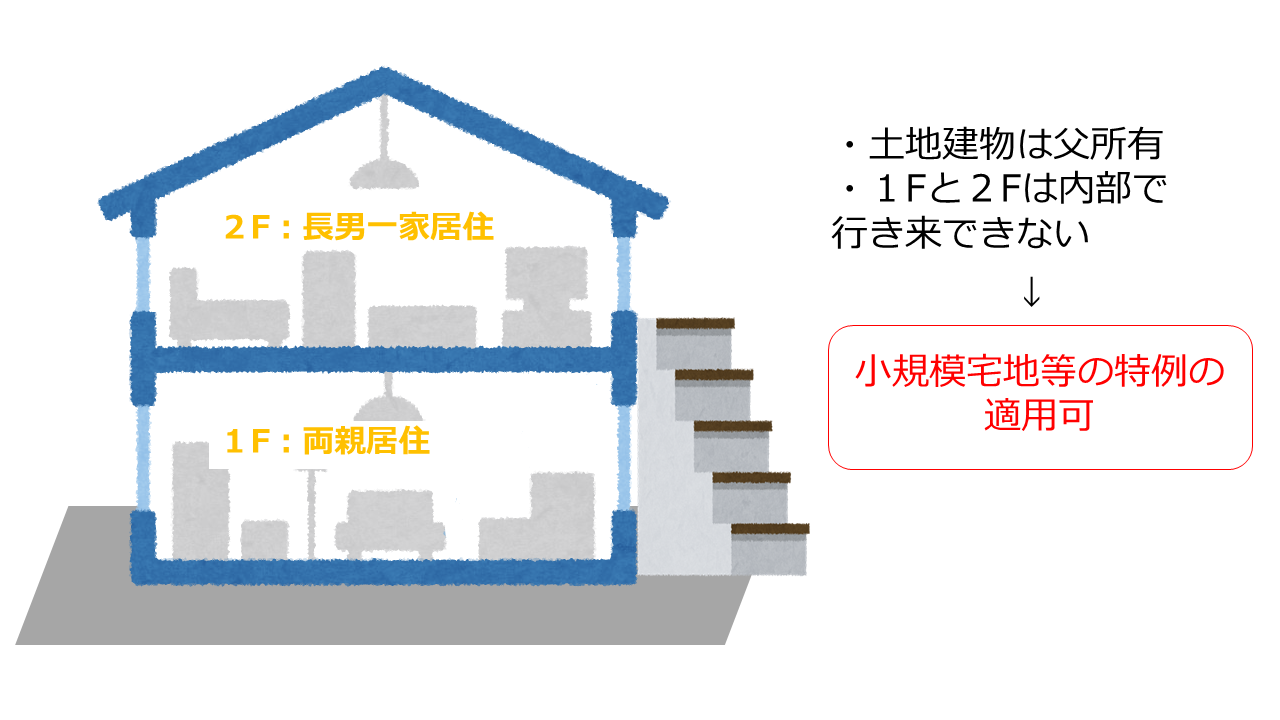

2.建物の中で行き来できない二世帯住宅

- 自宅土地建物は父所有

- 建物の中で行き来ができない

この場合も同居扱いとして、小規模宅地等の特例の適用は可能になります。

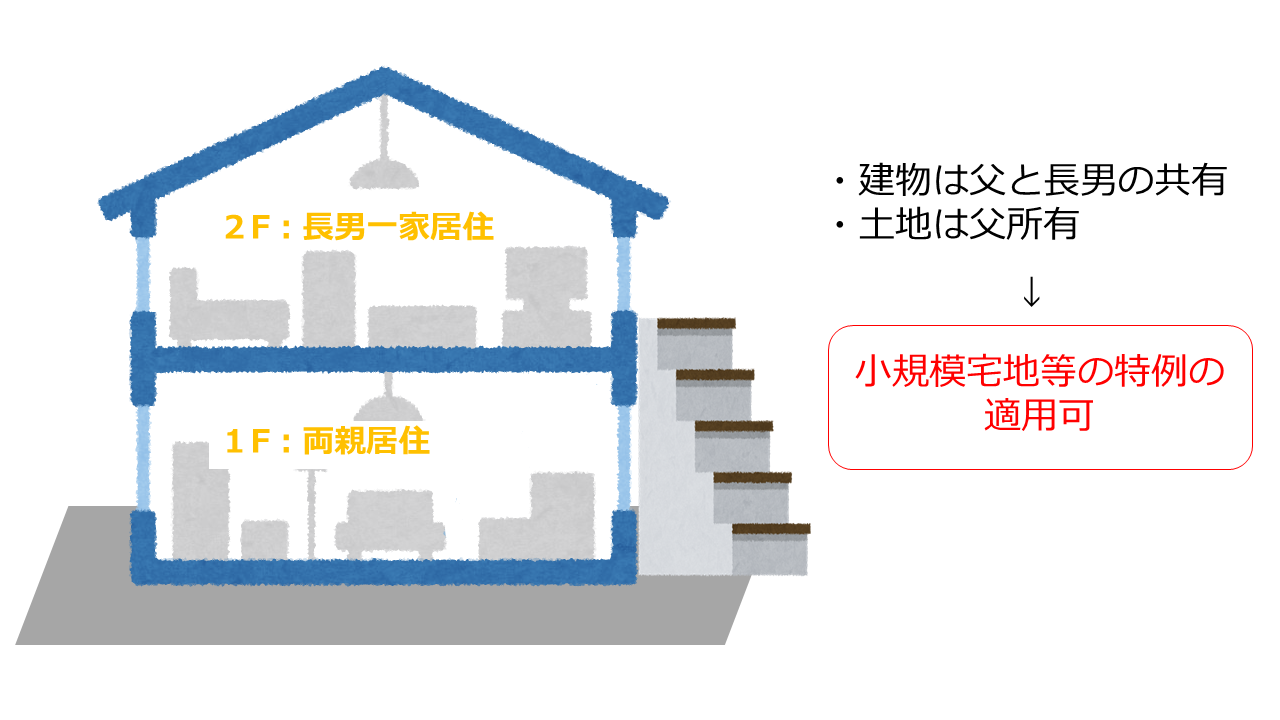

3.建物は父と長男の共有である二世帯住宅

- 自宅建物は父と長男の共有

- 自宅土地は父所有

建物が父と長男の共有の場合も同居扱いとして小規模宅地等の特例の適用は可能になります。

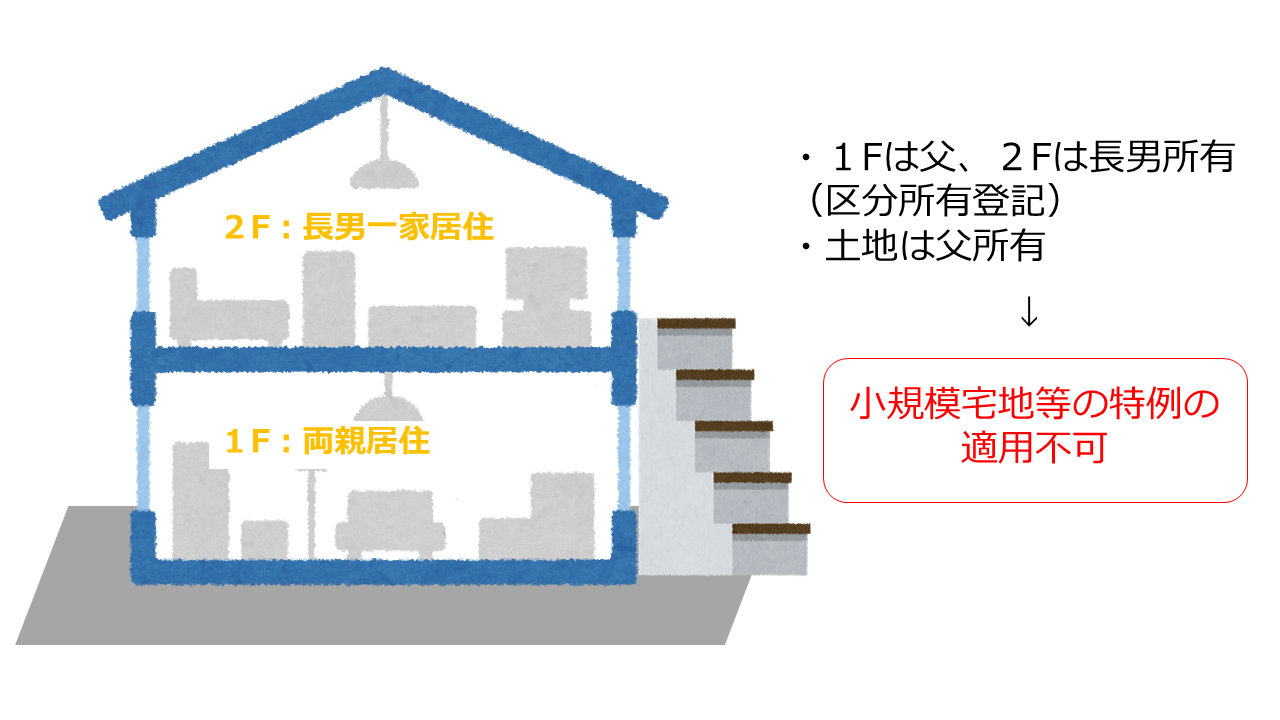

4.建物の1F父、2F長男という区分所有登記がされている二世帯住宅

- 自宅建物の1Fは父所有、2Fは長男所有という区分所有登記がされている

- 自宅土地は父所有

建物の区分所有登記がされている場合、別居扱いとして小規模宅地等の特例の適用はできません。

※ ただし、父と長男が生計一(生活のおサイフが一緒)であれば、長男が住む2F部分に対応する土地の面積につき、小規模宅地等の特例の適用を受けることができます。

「同居」とは実態が必要。住民票を移すだけではダメ!

よく、

住民票を移せば同居になるの?

というご質問を受けることがありますが、

住民票を移すだけではダメ。ちゃんと一緒に住まなければなりません。

「同居」というからには、住民票という形式だけでなく、一緒に住んでいるという実態が必要です。

小規模宅地等の特例は何百万円、何千万円という節税効果があるため、税務調査が入れば同居の実態を必ず確認されます。

同居について簡単に考えないようにしましょう。

二世帯住宅の小規模宅地等の特例のまとめ

- 親と同居すれば、親が持つ自宅の敷地の相続税評価額が80%減になる小規模宅地等の特例を受けることができる。

- 区分所有登記をすると別居扱いになり小規模宅地等の特例を受けられなくなるので注意。

- 「同居」とは単に住民票を移すだけではなく、一緒に住んでいる実態が必要。

小規模宅地等の特例を受けるのと受けないのとでは、相続税がまったくちがいます。

親の相続税が心配という人は、もし可能であれば親との同居を検討してみてはいかがでしょうか。