2023年(令和5年)10月1日より消費税のインボイス制度がはじまります。

インボイス制度って消費税がかかる事業者だけが関係するんじゃないの?

免税事業者にも大きく関係します。もしかすると課税事業者になることも考えなければならないかもしれません。

インボイス制度が免税事業者にどのような影響を及ぼすかについて解説します。

【現行】免税事業者からの仕入であっても仕入税額控除が認められる

消費税の課税事業者と免税事業者とは?

事業者は、原則として2年前の消費税がかかる売上が1,000万円を超えれば、消費税を申告して納める義務があります。

消費税を納める義務がある事業者を「課税事業者」、納める義務がない事業者を「免税事業者」といいます。

免税事業者からの仕入に関する現行の消費税の取り扱い

消費税の納税額の原則的な計算方法は次のとおりです。

消費税の納税額(原則課税)=預かった消費税(売上)-支払った消費税(仕入や経費など)

この「預かった消費税」から「支払った消費税」を差し引く仕組みを仕入税額控除といいます。

現行では、免税事業者から買ったモノやサービスについても、仕入税額控除が認められます。

【インボイス制度】免税事業者からの仕入は仕入税額控除が認められなくなる

インボイス制度とは?

現行では、買い手が仕入税額控除を受けるためには帳簿及び請求書などの保存が必要です。

しかしインボイス制度が導入されると、仕入税額控除を受けるためには帳簿及び売り手から発行された「適格請求書(インボイス)等」を保存することになります。

適格請求書(インボイス)とは、適格請求書発行事業者の登録番号や適用税率、消費税額などが記載された請求書等をいいます。

そしてインボイスを発行できるのは、課税事業者に限られます。

免税事業者からの仕入は仕入税額控除が認められなくなる

免税事業者はインボイスを発行することができません。

したがって免税事業者から買ったモノやサービスについては仕入税額控除が認められなくなります。

つまり免税事業者から仕入れても、消費税の納税額の計算において、上の計算式の「支払った消費税」を差し引くことができません。

ということは、課税事業者である顧客からすれば、免税事業者から仕入れるよりもインボイスが発行できる事業者から仕入れた方が消費税の納税額が少なくなります。

すなわちインボイスの発行ができないと、課税事業者である顧客から取引の見直しや値引きを要求されることが懸念されます。

そうなると、免税事業者のままでいるよりも課税事業者を選択してインボイス発行事業者になった方がいい、という選択も考えられます。

免税事業者はインボイス発行事業者になるべきか

免税事業者は、

- 課税事業者になることを選択し、

- インボイス発行事業者の登録を行う

という手順を踏めば、インボイスを発行できるようになります。

免税事業者がインボイス発行事業者になったほうがいいかどうかは、主な顧客が消費税の課税事業者である企業なのか、それとも消費税の納税は関係ない一般消費者なのかで判断は分かれます。

インボイス発行事業者になる場合

主な顧客が企業などの事業者であれば、相手先からインボイスの提供を求められる可能性が高いため、インボイス発行事業者になることを検討せざるを得えないでしょう。

インボイス発行事業者になると、

- 消費税の申告、納税義務が発生する。

- インボイスの発行、保存の義務が生じる。

- 経理が複雑になる。

などの影響があります。

▼インボイス発行事業者登録手続の記事はこちら

インボイス発行事業者にならない場合

一般客向けの食堂など、主な顧客が事業者ではなく一般消費者である場合には、インボイス発行事業者にならず免税事業者のままで問題ないと考えられます。

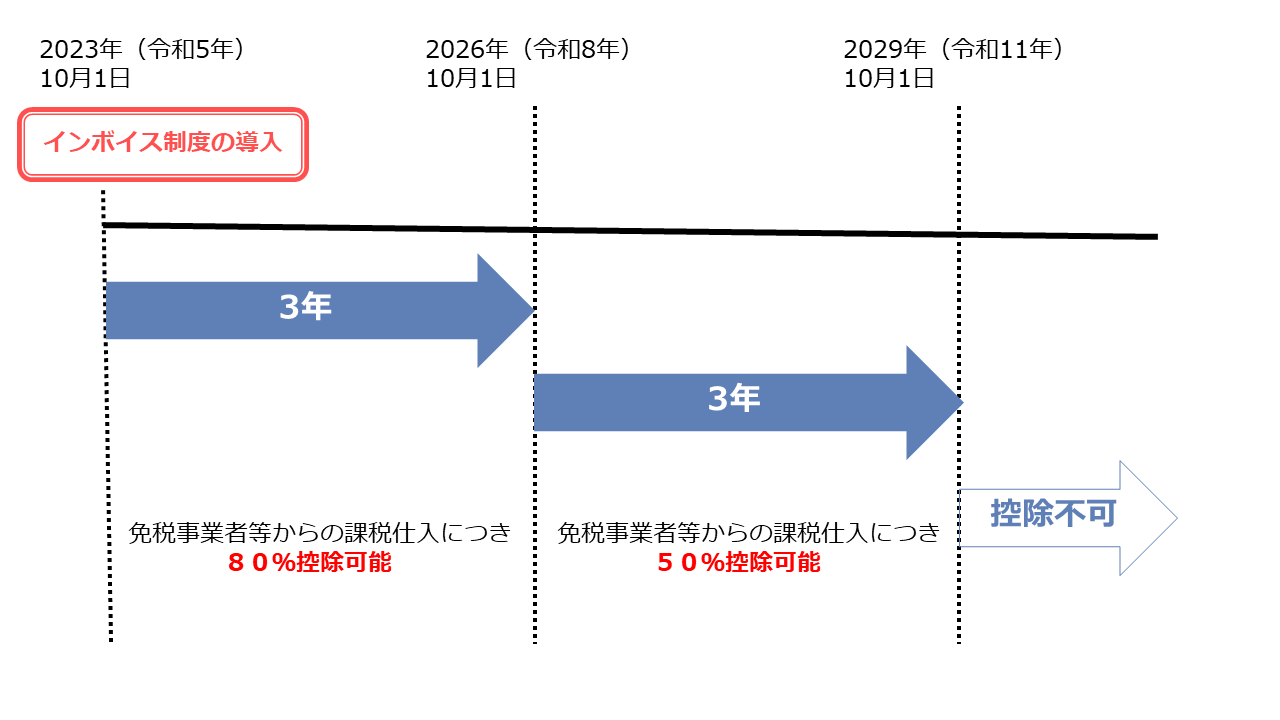

経過措置で6年間は免税事業者からの仕入も一定割合仕入税額控除が認められる

「免税事業者からの仕入は2023年10月1日から一斉にまったく仕入税額控除が認められない」ことになると、混乱を招くこと必至です。

そこでインボイス制度の導入から6年間は、免税事業者からの仕入であっても一定割合を控除できるよう次の経過措置が設けられています。

この経過措置により仕入税額控除を受けるには、

- 免税事業者から受けとった区分記載請求書等(現行の8%、10%別に記載された請求書等)と同様の事項が記載された請求書等の保存

- この経過措置の適用を受ける旨を記載した帳簿の保存

が必要になります。

インボイス制度が免税事業者に与える影響のまとめ

- インボイス制度が導入されると、仕入税額控除を受けるには売り手が発行したインボイスの保存が必要になる。

- 免税事業者はインボイスを発行することができない。そのため、顧客との関係性によっては課税事業者になりインボイス発行事業者になることを検討せざるを得ない。

- 免税事業者からの仕入については経過措置により6年間は一定割合の仕入税額控除が認められる。

インボイス制度の導入は免税事業者にとって頭の痛い問題です。

顧客への影響、課税事業者になったら消費税はいくら納税するかなどを考慮し、インボイス発行事業者になるのか免税事業者のままでいるのかを慎重に検討すべきでしょう。