SNSでインボイスの話題を見ない日はありません。

その内容は「免税事業者が課税事業者にならなければいけない」ということだけがクローズアップされているものが多いです。

それ自体は必ずしも間違いではありませんが、なぜインボイス制度が導入されると免税事業者が課税事業者になる必要が生じるのか、その理由を理解されている方は少ないのではないでしょうか?

インボイス制度を知るために、まずは前提となる消費税の仕組みについてお話いたします。

消費者が払った消費税はどうやって国に納めるの?

消費者は、モノを買ったりサービスを受けたりするごとに、お店などにモノやサービスの金額に上乗せして消費税を払います。

しかし消費税は税金であり、税務署(最終的には国または地方自治体)に納められるはずです。

でも私たち消費税を税務署ではなくお店に払っているよね?

私たちがお店などの事業者に払った消費税は、事業者がいったん預ってから税務署に納付します。

事業者が納める消費税はどうやって計算するの?

では、事業者が納める消費税はどうやって計算するのでしょうか?

事業者は売った際にお客さんから預かった消費税をそのまま税務署に納付するわけではありません。

売った際に預かった消費税から仕入の際に支払った消費税を引き、その差額を税務署に納めます。

売上にかかる消費税-仕入にかかる消費税=税務署に納付する消費税

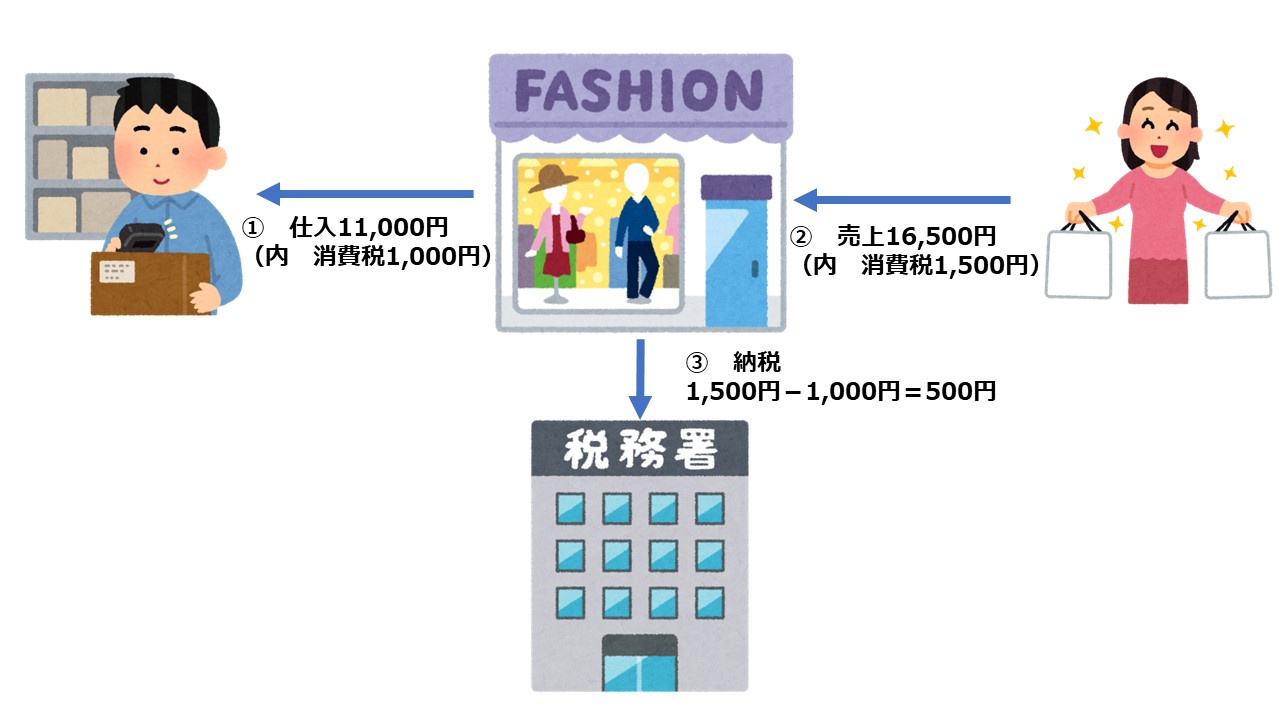

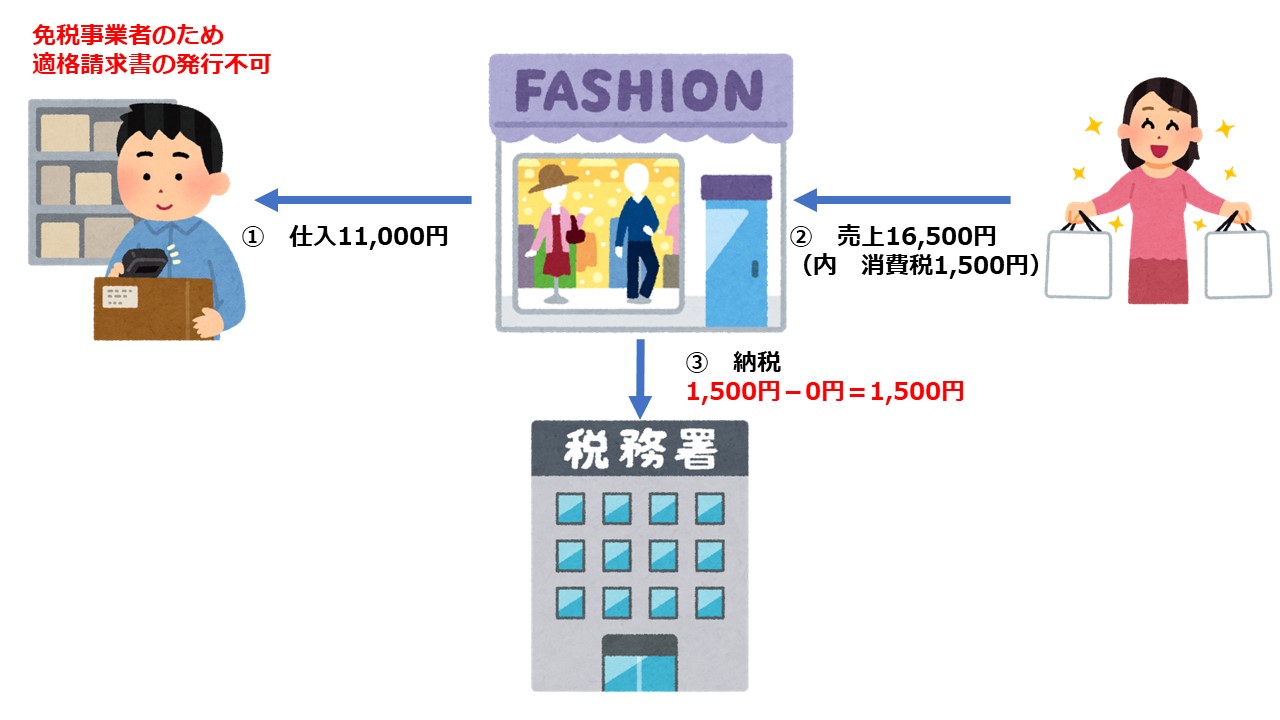

例えば下の図の洋服屋さんが11,000円(内消費税1,000円)で仕入れた洋服を16,500円(内消費税1,500円)で売った場合、税務署には1,500円-1,000円=500円を納付します。

どんな事業者が消費税を納める義務があるの?

消費税は事業をやっていれば誰でも申告・納税する義務があるわけではありません。

原則として、2年前の消費税がかかる売上が1,000万円を超えれば、消費税の申告・納税の義務が生じます。

- 消費税の申告・納税義務がある事業者を「課税事業者」

- 消費税の申告・納税義務がない事業者を「免税事業者」

といいます。

※ 消費税がかからない売上には、代表的なものとして賃貸住宅の家賃、土地の売上などがあり、これらは消費税の申告・納税の判定には反映されません。

※ 消費税がかかる売上を「課税売上」といいます。

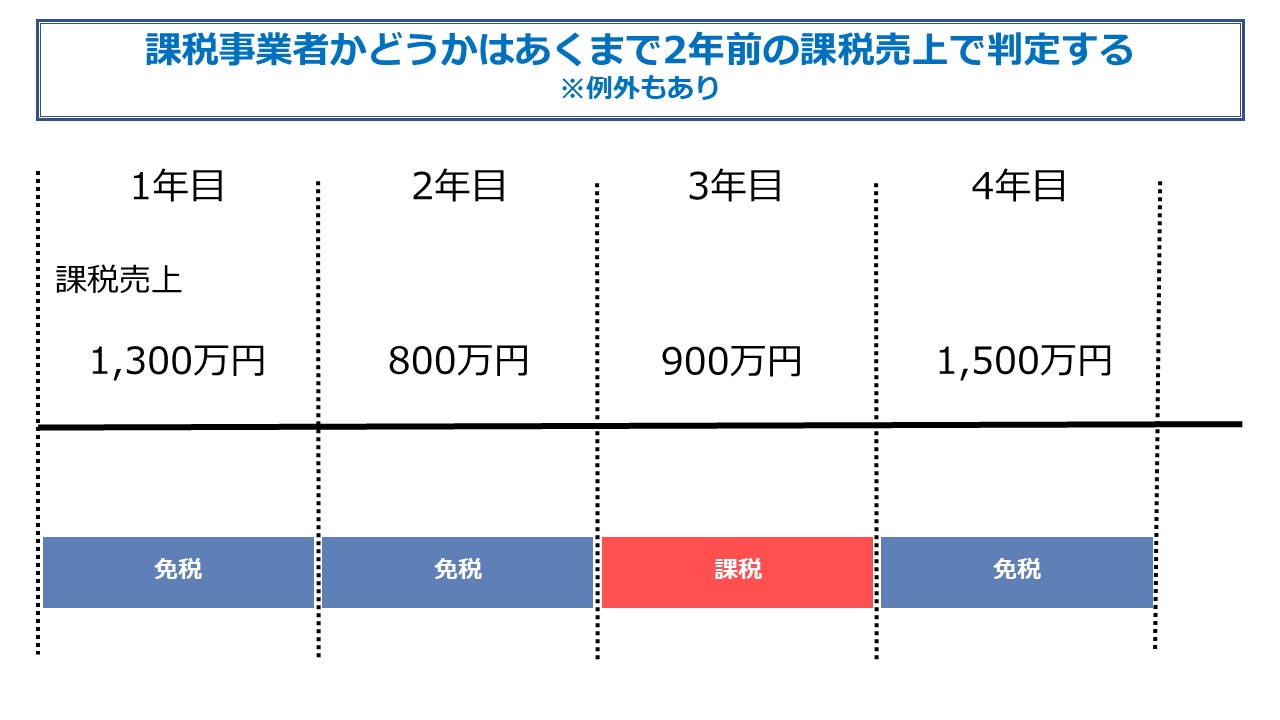

その年が課税事業者になるかどうかの判定は、例えば下の図では、

- 1年目と2年目は2年前の課税売上がないので免税事業者

- 3年目は2年前の課税売上が1,000万円を超えているので課税事業者

- 4年目は2年前の課税売上が1,000万円以下なので免税事業者

になります。

その他、2年前の消費税がかかる売上が1,000万円以下であっても、消費税の課税事業者になることを自ら選択することもできます。

▼2年前の課税売上が1,000万円以下でも消費税の課税事業者になる例外については、こちらの記事をご覧ください。

インボイス制度が導入されると何が変わるの?

上で、

売上にかかる消費税-仕入にかかる消費税=税務署に納付する消費税

とお伝えしました。

現行では、課税事業者からの仕入れでも免税事業者からの仕入れでも、「仕入にかかる消費税」として売上にかかる消費税から引くことができます。

しかしインボイス制度が導入されると、買い手は仕入先から「適格請求書」をもらって保存しなければ、仕入にかかる消費税として引けなくなります。

「適格請求書」を発行するためには、事前に税務署へ「適格請求書発行事業者」の登録申請をし、登録番号を発行してもらう必要があります。

ただし、適格請求書発行事業者の登録ができるのは、課税事業者に限ります。

免税事業者は登録することができない、つまり適格請求書を発行できません。

すると免税事業者からの仕入にかかる消費税は、消費税の計算上引くことができなくなり、納める消費税の額が多くなります。

消費税の計算上、仕入にかかる消費税を引くためには、

- 売る側は「適格請求書」を発行しなければならない。

- 買う側は「適格請求書」を保存しなければならない。

- ただし免税事業者は「適格請求書」を発行できない。よって免税事業者からの仕入にかかる消費税は、消費税の計算上引くことができなくなる。

上のイラストで、仕入先が免税事業者の場合はこのようになります。

インボイス制度導入後の洋服屋さんの消費税の納税額は、爆上がりすることがおわかりいただけると思います。

こうなると洋服屋さんのオーナーとしては、

仕入先に値下げをお願いできないかしら・・・

値下げがムリなら課税事業者の仕入先に変えるしかないわね・・・

と考えざるを得なくなります。

そこで免税事業者は、課税事業者である取引先から切られないよう、自ら課税事業者になって適格請求書を発行できるようにするかどうかの検討をする必要がある、という話が出てくるのです。

まとめ

インボイス制度の導入は、免税事業者にとってやっかいなものでしょう。

取るべき手段として

- 課税事業者になる

- 様子見

- 免税事業者のまま

があります。

インボイス制度は2023年10月からスタートしますが、10月から適格請求書発行事業者になるためには、登録は2023年3月までに済ませる必要があります。

早めに検討することをおススメいたします。