個人の所得税や消費税はうっかり納付漏れを防ぐため、口座引落される「振替納税」を利用している人も多いでしょう。

令和3年分の振替納税の振替日は、

- 所得税:4月21日(木)

- 消費税:4月26日(火)

コロナによる延長を受けた場合は、

- 所得税:5月31日(火)e-tax接続障害による個別延長を含む

- 消費税:5月26日(木)

になります。

もし残高不足で税金が引き落とせなかったらどうなるの?

についてお話いたしましす。

目次

残高不足で引き落とせなかったら自分で納付

残高不足で税金の引落ができなかった場合は自分で納付することになります。

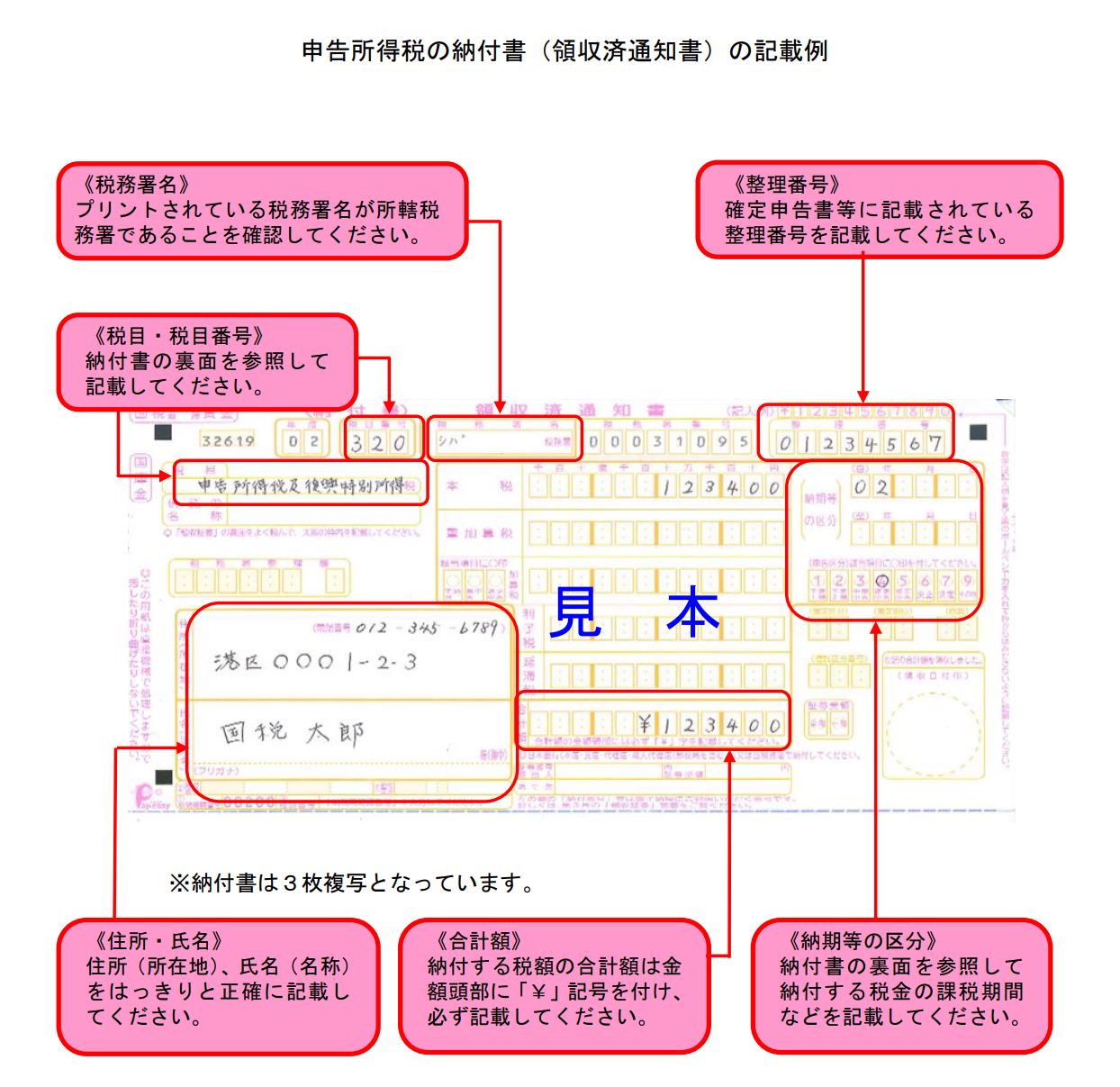

税務署または金融機関で「納付書」を手に入れて納付しましょう(ダウンロードはできません)。

▼納付書のサンプル

- 「年度」は納付する日の会計年度(毎年4月1日~翌年3月31日)を書きますが、空欄でも大丈夫です。ちなみに令和4年4月以降に納付する場合は「04」と記載します。

- 整理番号はわからなければ空欄でも大丈夫です。

- 延滞税は自分で計算し本税と併せて納付しても、とりあえず空欄にして本税のみ納付しても構いません。空欄にして延滞税がかかる場合、後日税務署が延滞税を計算して延滞税のみの納付書を送ってきます。

クレジットカードによる納付やコンビニ納付用QRコードを作成してコンビニで納付することもできます。

詳しくはこちらのサイトをご覧ください。

国税庁ホームページ「振替納付日について/期限内に納付できなかった場合は」

引き落とせなかったときは申告期限の翌日から延滞税が計算される

振替日に残高不足で税金の引落ができなかった場合は延滞税の対象になります。

延滞税の計算期間は、

申告期限の翌日~納付日

になります。

延滞税は振替日の翌日からではなく、申告期限の翌日から計算されるので注意が必要です。

令和4年中の延滞税の税率は次のとおりです。

- 納期限の翌日から2ヶ月を経過する日まで:年2.4%

- 納期限の翌日から2か月を経過する日の翌日以後:年8.7%

今どきびっくりするような利率です。

例えば振替日に所得税100万円が引き落とせず5月31日に納付した場合の延滞税(コロナ、e-tax障害の延長なし)は、

- 3/16~5/15:100万円×2.4%×61日/365日=4,000円

- 5/16~5/31:100万円×8.7%×16日/365日=3,800円

合計で7,800円の延滞税がかかります。

延滞税の計算はややこしいので、国税庁の自動計算を使うとラクです。

まとめ

- 振替納税の振替日に残高不足で税金の引落ができなかった場合、自分で納付する。

- 引落ができなかった場合の延滞税は、申告期限の翌日から計算される。

振替日に引落ができなかったからといって、税務署がすぐ連絡してくれるわけではありません。

振替日前に残高が足りているか今一度確認しましょう。

未納に気づかないでいると高い延滞税を払わされるかもしれません。