中古マンションを買ってしばらくプライベートで使っていたけど、何らかの事情で人に貸すことになった場合。

家賃を取るのであれば、不動産所得として確定申告が必要になります。

マンションの建物部分は、「減価償却費」として数年にわたって経費にすることができます。

しかし、「中古で買った」「プライベート用から貸付用に転用」となると、新築で買った投資用不動産に比べて減価償却費の計算がとても難しくなります。

減価償却とは

事業に使うために10万円を超えるモノを買った場合、買った年に全額経費にすることはできず、複数年(耐用年数)にわたって毎年少しずつ経費にしていきます。

これを「減価償却」といい、勘定科目は「減価償却費」になります。

1年分の減価償却費の計算は次のとおりです。

1年分の減価償却費=モノの購入金額×償却率×その年に使った月数/12

では貸付用マンションの減価償却費はどうやって計算するか、具体的な手順を見ていきましょう。

貸付用マンション 減価償却の手順

マンション購入金額には「土地」と「建物」が含まれますが、減価償却できるのは建物部分のみです。

1. 計算に必要な書類を準備する

減価償却の計算に必要な書類は次のとおりです。

- マンションの売買契約書→購入金額を確認するため

- マンションの全部事項証明書(登記簿謄本)→建物の「構造」と「建築年月日」を確認するため

- 仲介手数料など、購入にかかった経費の書類→建物の購入金額に含めます

2. 購入金額を「土地」と「建物」に分ける

減価償却できるのは「建物」部分のみであるため、マンションの購入金額を「土地」と「建物」に分ける必要があります。

売買契約書で土地と建物の金額が分かれていればいいのですが、総額しかわからないことも多いです。

総額しかわからない場合は、購入当時の固定資産税評価額などを使って土地と建物の金額を按分します。

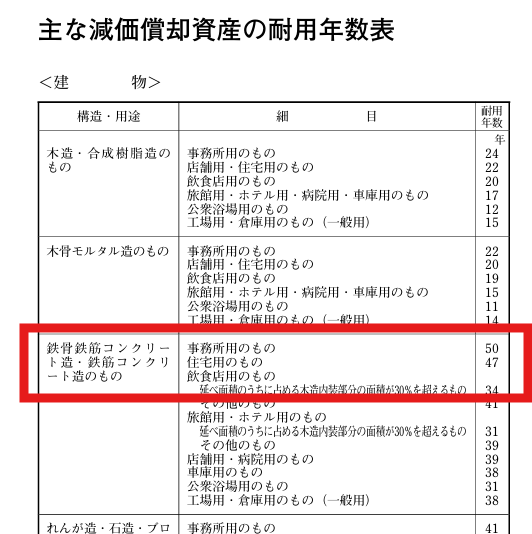

3. 耐用年数を調べる

建物の「耐用年数」を調べます。

耐用年数とはその建物が何年使えるか?という年数であり、モノの「構造」や「用途」によって法律で決められています。

例えば「鉄筋コンクリート造」で「住宅用」として貸し付けている場合、耐用年数は「47年」になります。

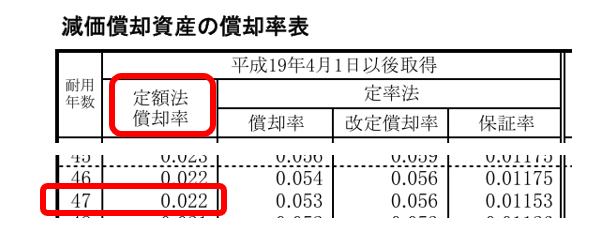

4. 償却率を調べる

耐用年数がわかったら、今度は減価償却の計算に使う「償却率」を調べます。

耐用年数47年の償却率は「0.022」になります(建物は必ず「定額法」です)。

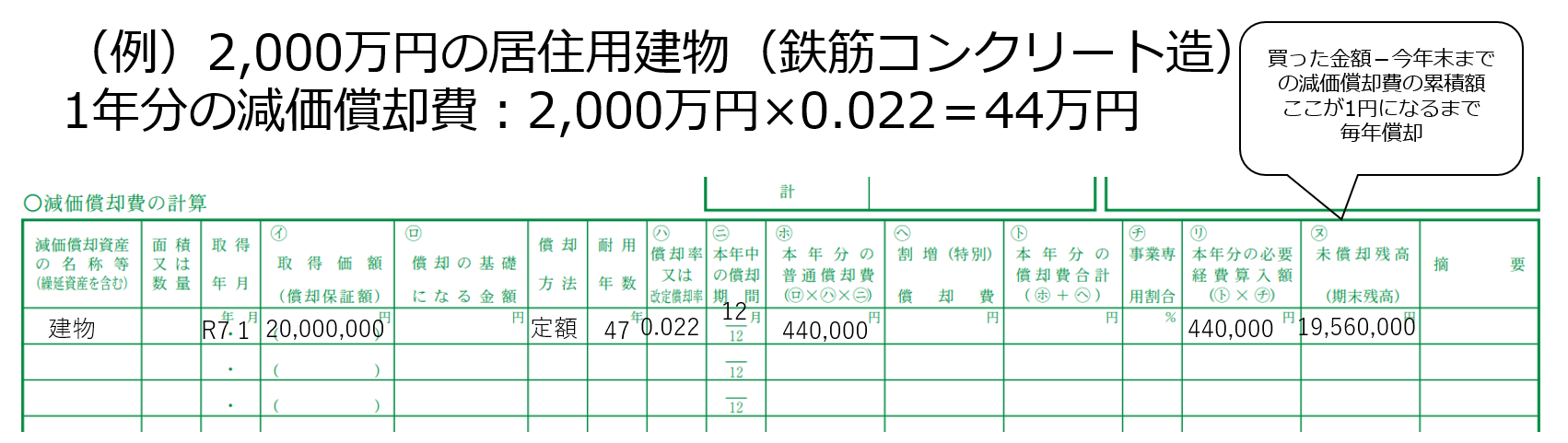

5. 減価償却費の計算の具体例(新築を買ってすぐに貸した場合)

以上で減価償却費の計算に必要な情報が揃ったので、実際に計算してみましょう。

例えば新築マンションで、

- 建物購入金額2,000万円

- 鉄筋コンクリート造

- 買ってすぐに住宅用として人に貸した

この場合、1年分の減価償却費は、2,000万円×0.022=44万円 になります。

減価償却費は、青色申告決算書の3ページ目「減価償却費の計算」に記入し、未償却残高(買った金額-今年末までの減価償却費の累積額)が1円になるまで毎年償却します。

新築の場合、減価償却費の計算は以上で終了です。

しかし「中古」「プライベート用→貸付用に転用」の場合はさらに

- 中古の耐用年数の計算

- 未償却残高の調整計算

が必要になります。

中古の場合の耐用年数

中古の場合、新築に比べて使える期間が当然短くなります。

したがって、中古の耐用年数は新築より短くなるため、新築の耐用年数をもとに再計算する必要があります。

※ 新築の耐用年数を使っても構いませんが、中古の耐用年数のほうが耐用年数が短い分、1年分の減価償却費が大きなり早く償却することができます。

中古の耐用年数は、使用可能期間の見積もりができればその年数で大丈夫ですが、たいてい見積もりできないので「簡便法」という方法で計算します。

簡便法による耐用年数の算定方法は、次のとおりです。

1 法定耐用年数の全部を経過した資産

その法定耐用年数の20パーセントに相当する年数

2 法定耐用年数の一部を経過した資産

その法定耐用年数から経過した年数を差し引いた年数に経過年数の20パーセントに相当する年数を加えた年数

なお、これらの計算により算出した年数に1年未満の端数があるときは、その端数を切り捨て、その年数が2年に満たない場合には2年とします。

耐用年数47年の中古建物を買った場合を例に、中古耐用年数を計算します。

1 法定耐用年数の全部を経過した資産 【例】買ったときに50年経過

47年×20%=9.4→9年

2 法定耐用年数の一部を経過した資産 【例】買ったときに30年経過

(47年-30年)+30年×20%=23年

マンションをプライベート用→貸付用に転用した場合の減価償却

マンションを買ってしばらくプライベートで使っていたが、何らかの事情によりそのマンションを人に貸し付けて家賃を取ることになった場合、減価償却の計算はさらにひと手間かかります。

こんな計算が必要になります(何を言っているのかよくわからないと思います)。

非業務用の減価償却資産を業務の用に供した場合の、その業務の用に供した後におけるその資産の償却費の額は、その資産の取得価額に、その資産の耐用年数に1.5を乗じて計算した年数により旧定額法の方法で計算した金額を基に、その資産を取得した日から業務の用に供した日までの期間に係る年数を乗じた金額を取得価額から控除した金額を未償却残額として計算します。

<計算式>

※1 業務の用に供されていなかった期間に係る年数に1年未満の端数があるときは、6か月以上の端数は1年とし、6か月に満たない端数は切り捨てます。

※2 1.5倍に相当する年数に1年未満の端数があるときは、1年未満の端数は切り捨てます。

(注1)非業務用資産の減価の額の計算は、旧定額法によることに留意してください。

要はプライベートで使っていた期間分は減価償却費として経費にできないため、未償却残高の調整が必要になる、ということです。

例えば、マンション建物部分が2,000万円(耐用年数47年)で、9年7か月間プライベートで使っていたものを人に貸し付けた場合の未償却残高は、次のように計算します。

- その資産の取得価額:2,000万円

- 業務の用に供されていなかった期間:9年7か月→6か月以上の端数は1年とするため「10年」

- 耐用年数の1.5倍:47年×1.5=70.5→70年

- 旧定額法に準じて計算した減価の額:2,000万円×0.9×0.015(耐用年数70年の旧定額法による償却率)×10年=270万円

- 未償却残高:2,000万円-270万円=1,730万円

※旧定額法:平成19年3月31日までに買った資産に適用される減価償却の方法。「0.9」を乗じるのと、償却率は旧定額法のものを使う、という違いがある。

上記で説明したとおり、減価償却費は未償却残高が1円になるまで毎年計上できます。

したがって経費にできる減価償却費の累計額は、

- 2,000万円の建物を買ってすぐ人に貸した:2,000万円-1円=19,999,999円

- 2,000万円の建物を買って9年7か月後に人に貸した:1,730万円-1円=17,299,999円

となり、プライベートで使っていた期間分は減価償却費にできないことがおわかりいただけるでしょう。

なお、貸し付けた年以降の減価償却費は、中古の耐用年数により計算することができます。

まとめると、

- 鉄筋コンクリート造(耐用年数47年)

- 築30年の中古マンション

- 建物部分は2,000万円

- 9年7か月間プライベートで使ったあと人に貸している

この例における減価償却費は、

- 1年分の減価償却費:2,000万円×0.044(耐用年数23年)=88万円

- 減価償却できるのは、累計17,299,999円まで

したがって、中古マンションをプライベート用から貸付用に転用した場合の減価償却費は、新築をすぐに貸した場合に比べて

- 1年あたりの減価償却費は大きくなる(耐用年数が短いため)

- 減価償却費に計上できる累計額は小さくなる(プライベート期間分が減価償却費にできないため)

ということになります。

プライベートで使っていた中古マンションを貸付用に転用した場合、普通の減価償却の計算に加え

- 中古の耐用年数の計算

- プライベート用→貸付用に転用した場合の未償却残高の調整計算

をする必要があるため、大変複雑になります。

専門家に計算をお願いしたほうが早いでしょう。

たまたまこのような質問が重なったため、記事にしました。