基礎控除とは、所得税を計算する際、所得から引くことができる「所得控除」の1つであり、所得税を減らす効果があります。

2019年(令和元年)までは、誰でも基礎控除38万円を引くことができました。

2020年(令和2年)より基礎控除は48万円に引き上げられました。

一方で所得制限がもうけられ、合計所得金額が2,400万円を超えると基礎控除が段階的に減り、2,500万円を超えると基礎控除がゼロになります。

2025年(令和7年)、基礎控除の仕組みがまた変わり、さらに複雑になりました。

基礎控除がどう変わったのか、お伝えいたします。

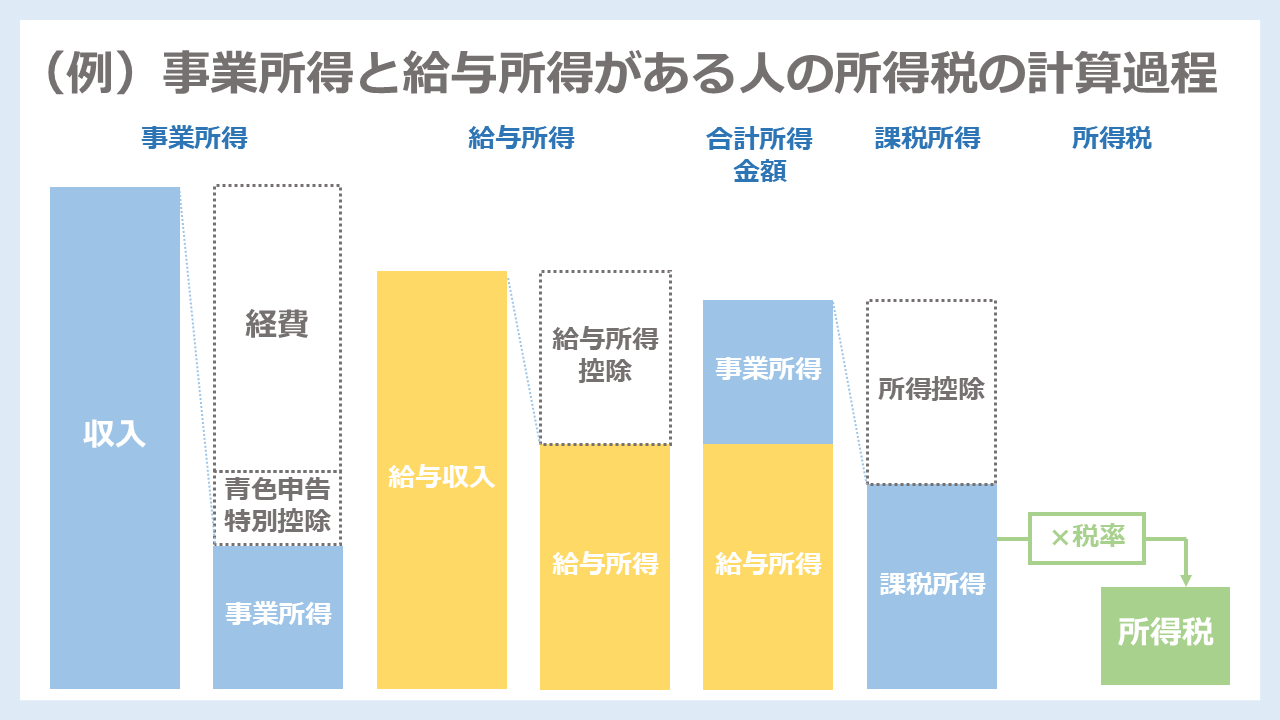

「所得」とは、どこの金額を指すの?

基礎控除がいくらになるかは、「合計所得金額」がいくらかによって決まります。

基礎控除の解説の前に、「所得」とはどこの金額を指すかお伝えします。

収入

収入とは、

・事業所得であれば「売上」

・不動産所得であれば「賃料収入」

・給与所得であれば、税金や社会保険料などを引く前の「額面」

を指します。

◯◯所得

所得とは、

・事業所得:売上ー経費ー青色申告特別控除額

・不動産所得:賃料収入ー経費ー青色申告特別控除額

・給与所得:給与収入ー給与所得控除額

になります。

◯◯所得は、所得の性質に応じて10種類あります。

合計所得金額

合計所得金額とは、10種類の所得の合計金額になります。

基礎控除がいくらになるかは、合計所得金額で判定します。

課税所得

課税所得とは、合計所得金額から所得控除を引いた金額です。

課税所得に税率をかけて、所得税を計算します。

所得控除は「社会保険料控除」「生命保険料控除」「配偶者控除」「扶養控除」「基礎控除」など、全部で15種類あります。

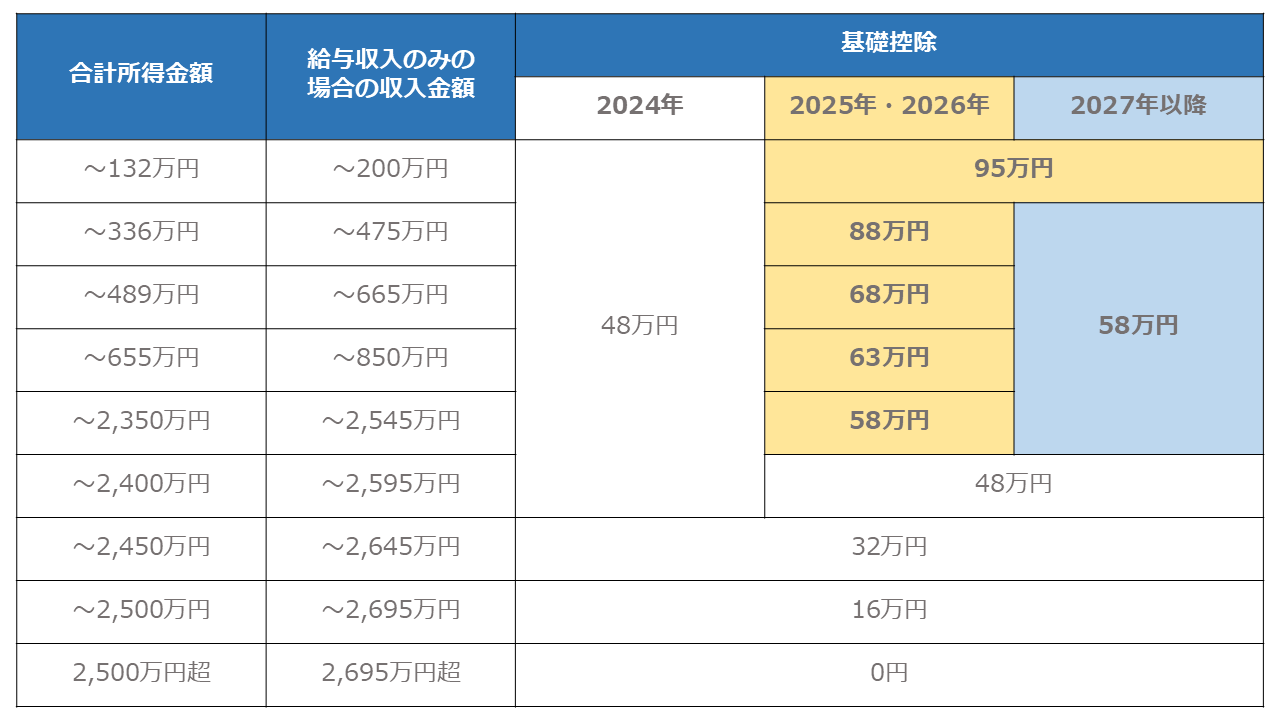

2025年以降の所得税の基礎控除

2024年までの基礎控除と、2025年以降の基礎控除は、次の表のとおりです。

基礎控除がいくらになるかは、合計所得金額がいくらかによって判定します。

※給与所得のみの場合、「給与収入のみの場合の収入金額」欄で、収入金額(額面)がいくらかにより判定します。

2025年以降、合計所得金額が2,350万円以下の人については、基礎控除の額が引き上げられたのがおわかりでしょう。

引き上げの内容は、次のとおりです。

- 合計所得金額132万円以下の人:基礎控除はずっと95万円。

- 合計所得金額132万円超2,350万円の人:基礎控除は58万円。

ただし2025年・2026年は58万円に上乗せあり。

昔は一律38万円であったものが引き上げられたのは嬉しいですが、だいぶ複雑になりました。

住民税の基礎控除は改正なし

住民税にも基礎控除があります。

住民税の基礎控除は43万円、合計所得金額が2,400万円を超えると段階的に減り、2,500万円を超えると基礎控除がゼロになります。

所得税の基礎控除が上がれば、住民税の基礎控除も上がるのが常でしたが、

2025年以降において、住民税の基礎控除は改正がありません。

住民税の基礎控除が上がれば、住民税が下がるのはもちろん、国民健康保険料も下がるのでありがたかったのですが、残念です。

***

2025年以降、所得税の基礎控除は上がる人が多いですが、住民税の基礎控除は変更ありません。

所得税の基礎控除の変更により、いわゆる◯◯万円の壁も変わり、判定が難しくなりました。