相続税には「配偶者の税額軽減」という特例があります。

この特例は、「残された配偶者が生活に困らないよう、配偶者の相続した財産については相続税を軽くする」という目的で設けられています。

ところが「配偶者がいれば、配偶者が相続しなくても特例を使える」と誤解している方も少なくありません。

この記事では、

- 「配偶者の税額軽減」とは、どんな特例なのか

- 特例を使った正しい計算

- よくある誤解と誤った計算

をお伝えします。

「配偶者の税額軽減」とはどんな特例?

配偶者が亡くなり、残されたもう一方の配偶者が相続した財産に多額の相続税がかかったとしたら…

相続税を払うために住み慣れた家を売ったり、生活費が減ったりして、配偶者の生活が成り立たなくなるかもしれません。

だんながいなくなったら、私の生活はどうなるのかしら…

そこで設けられたのが、相続税の「配偶者の税額軽減」という特例です。

これは、配偶者が相続した財産のうち

- 1億6,000万円

- 配偶者の法定相続分

のいずれか高い金額までは相続税を課さない、というルールです。

「配偶者の税額軽減」は、あくまで配偶者の相続税を軽くするものです。

配偶者以外(子どもなど)の相続税には適用されません。

「配偶者の税額軽減」を使った正しい計算例

相続税の「配偶者の税額軽減」を使った計算例を説明します。

【例】

- だんなさんが亡くなった

- 相続人は奥さん+子ども2人=計3人

- だんなさんの相続財産:1億円

- 基礎控除(相続税がかからないラインのこと、3,000万円+600万円×法定相続人の数):4,800万円

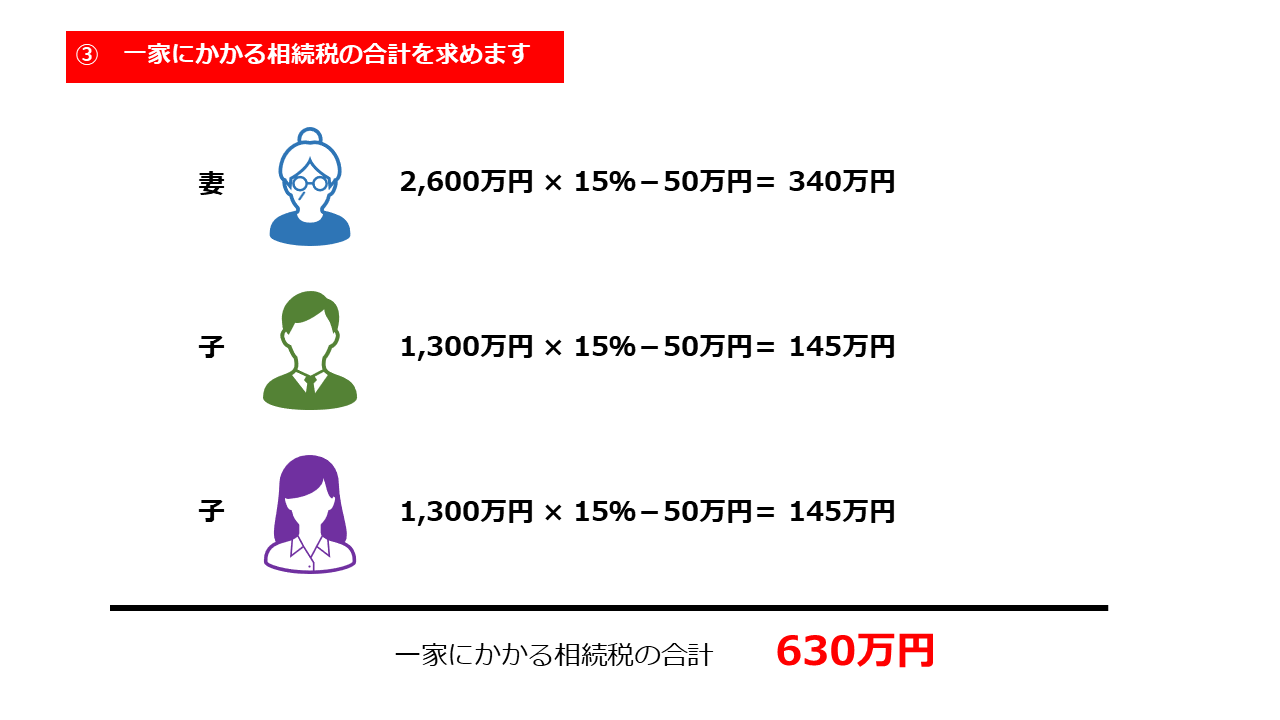

相続税がかかる財産は、1億円-4,800万円=5,200万円です。

この5,200万円に対して一家全体にかかる相続税は、次のように計算します。

①この5,200万円を法定相続分で按分

↓

②①にそれぞれ相続税率をかける

↓

③②を合計したものが、一家全体にかかる相続税

一家全体にかかる相続税は、630万円と計算されました。

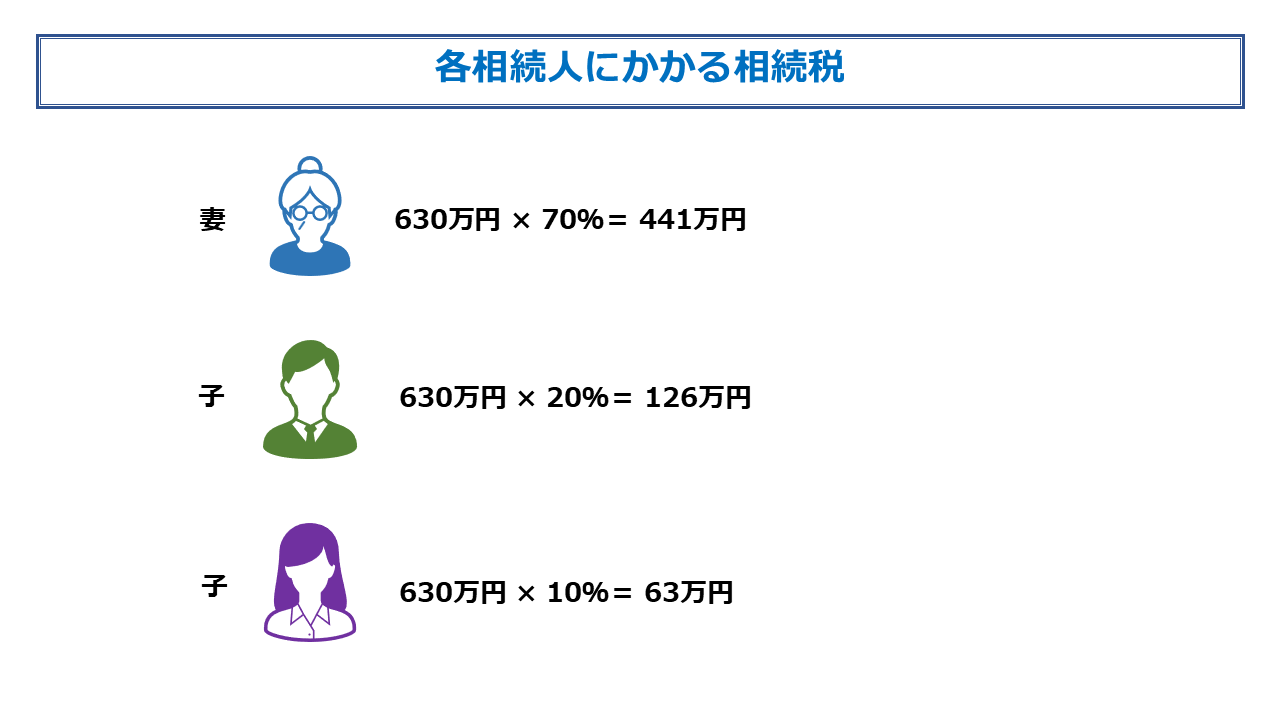

各相続人が払う相続税は、この630万円を「実際に相続した割合」で各相続人に配分して計算します。

例えば相続財産1億円を

・奥さん:7,000万円(70%)

・子ども1:2,000万円(20%)

・子ども2:1,000万円(10%)

と分けたのであれば、各相続人にかかる相続税は次のとおりです。

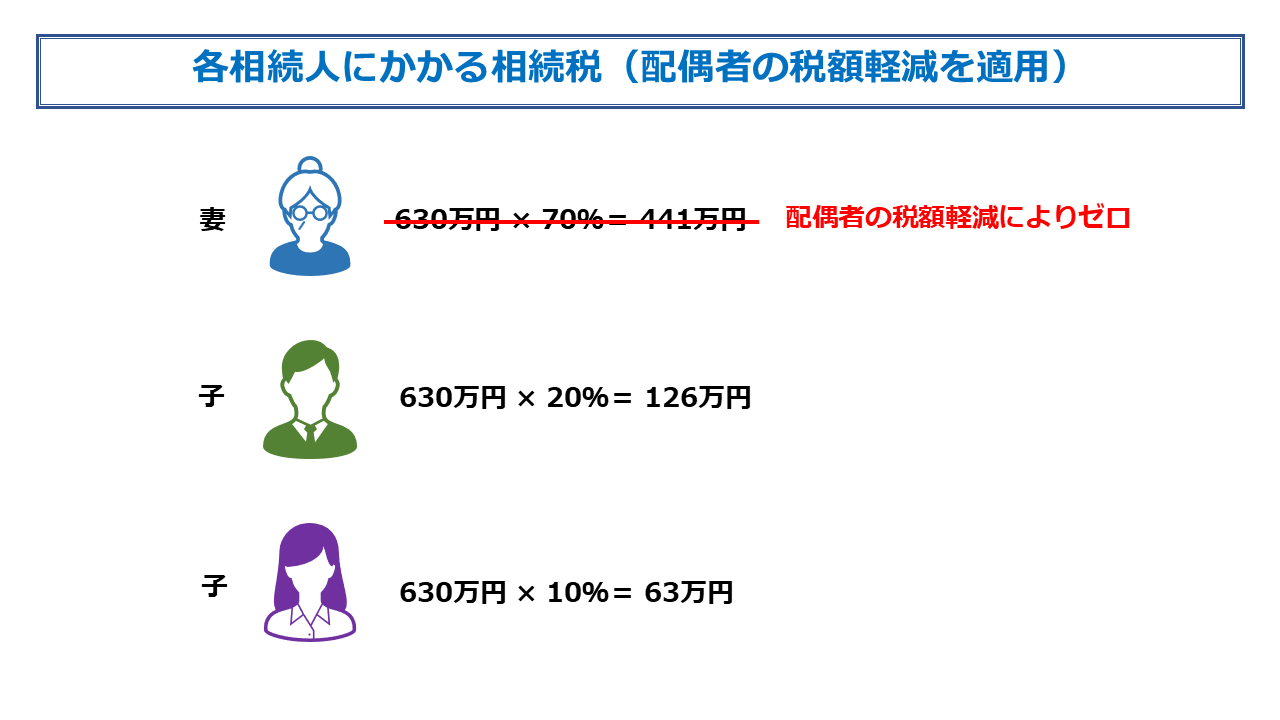

ただし、奥さんについては「配偶者の税額軽減」の適用があります。

奥さんが相続した財産は7,000万円であり、1億6,000万円より少ないため、相続税はゼロになります。

以上が相続税の「配偶者の税額軽減」を使った場合の正しい計算方法になります。

しかし配偶者の税額軽減については、次のような誤解がよく見られます。

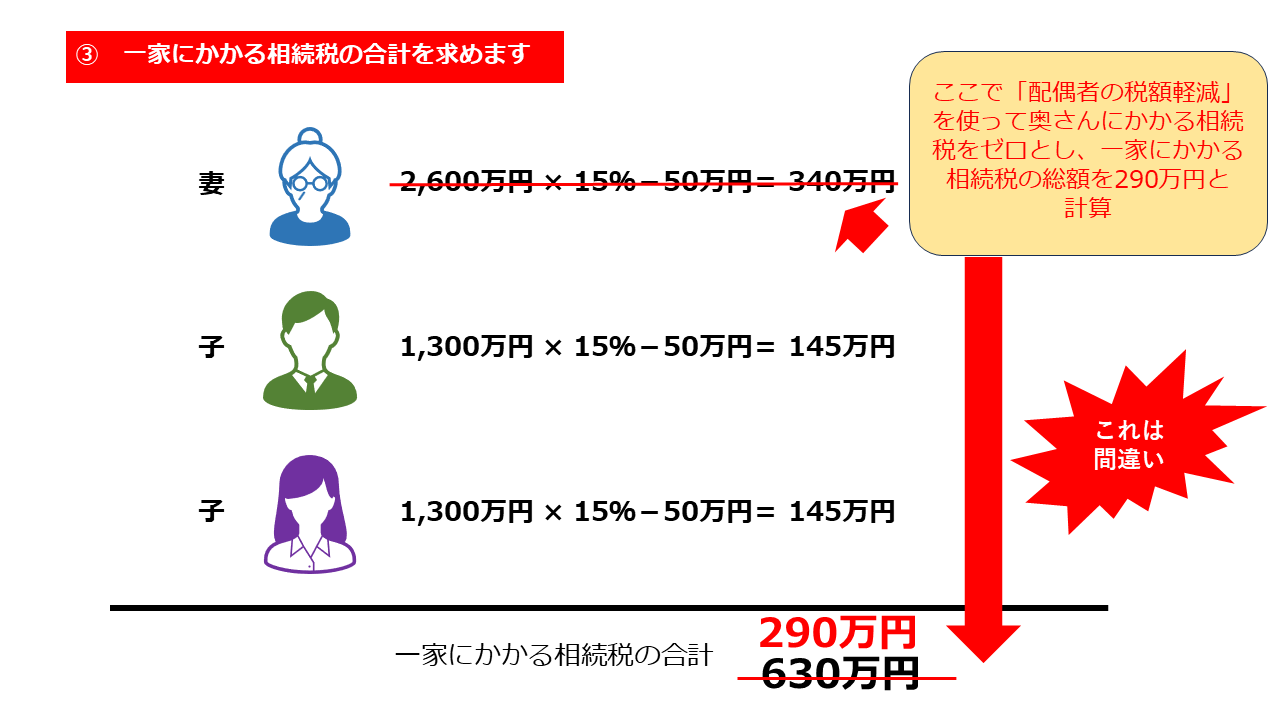

よくある誤解:「配偶者がいれば使える」わけではありません

誤解しがちなのは、

配偶者がいるなら、配偶者が相続しなくても「配偶者の税額軽減」が使える

と思ってしまい、

だったら今回自分(子ども)が全部相続したほうが、「父→母→自分」と相続するより手間がかからず税金も少なくて済むのでは?

と考えてしまうことです。

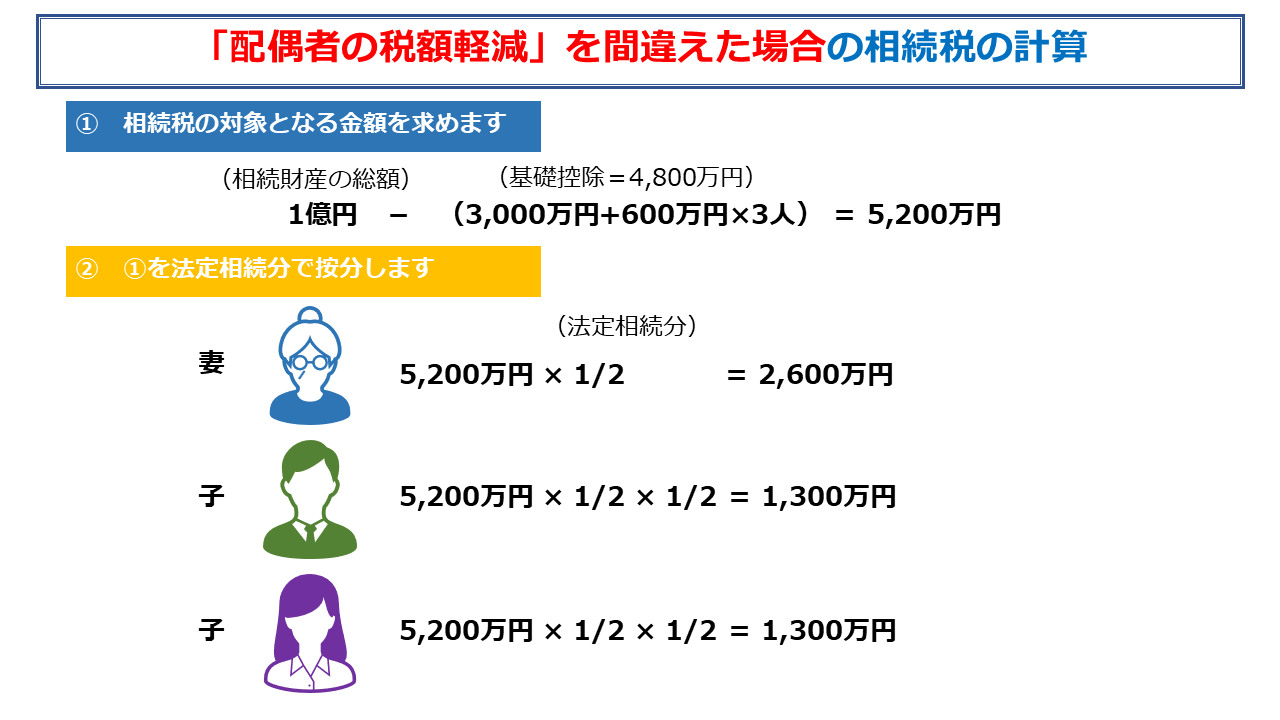

こんなカン違いをした場合、相続税をこのように計算してしまいます↓↓

すなわち「配偶者の税額軽減」は、一家全体にかかる相続税を減らせるものと思い込み、

自分が全部相続する場合、290万円×100%=290万円の相続税を払えば終わりだ。

と思って遺産分割をしてしまいます。

しかし、子ども1人が全部相続した場合、相続税の正しい計算は630万円×100%=630万円です。

奥さんが相続しなければ「配偶者の税額軽減」は使えません。

誤解したまま遺産分割してしまうと

・想定より高額の相続税を払うことになる

・遺産の分け直しをすると「贈与」扱いになり、贈与税がかかる可能性がある

など、取り返しがつかなくなることがあります。

相続税は「二次相続」を含めて考える

相続税は、

- 一次相続(片方の配偶者が亡くなったとき)

- 二次相続(もう一方の配偶者が亡くなったとき)

の両方をセットで考える必要があります。

配偶者の税額軽減は、一次相続の相続税を抑えられます。

しかし一次相続の分け方次第では、二次相続の税額が増えることもあります。

***

相続税の計算は仕組みが難しく、ご自身で計算すると、今回のような誤解をされるケースがとても多いです。

遺産の分け方も含め、自己流ではなく専門家に相談することをおすすめします。