「会計ソフトに入力はしたけれど、本当に合っているのか不安…」

自分で経理をしているフリーランスの方は、こんなモヤモヤを抱えているかもしれません。

会計ソフトを使えば自動で数字が出ます。

しかしお客さまが入力した帳簿を見ると、「この数字が正しいかどうか」をチェックしておらず、残高が合っていないことがよくあります。

確定申告の直前に1年分をチェックすると、合っていないときの修正の量が膨大になります。

会計入力の都度、こまめに残高をチェックしましょう。

残高のチェックは、会計ソフトの「貸借対照表」を見ます。

利益がわかる「損益計算書」は見ても、「貸借対照表」は見方がわからなくてスルーしている人が多いです。

自分で経理をしている方が、どこを見れば「合っている」といえるのかについて、

貸借対照表の基本と、主な勘定科目の残高チェックの方法を解説します。

残高を合わせる=「貸借対照表」を確認しよう

「残高を合わせる」というのは、会計ソフト上の数字と、実際のお金や通帳、請求書などの残高が一致しているかを確かめる作業のことです。

そのときに見るのが、会計ソフトの「貸借対照表(たいしゃくたいしょうひょう)」です。

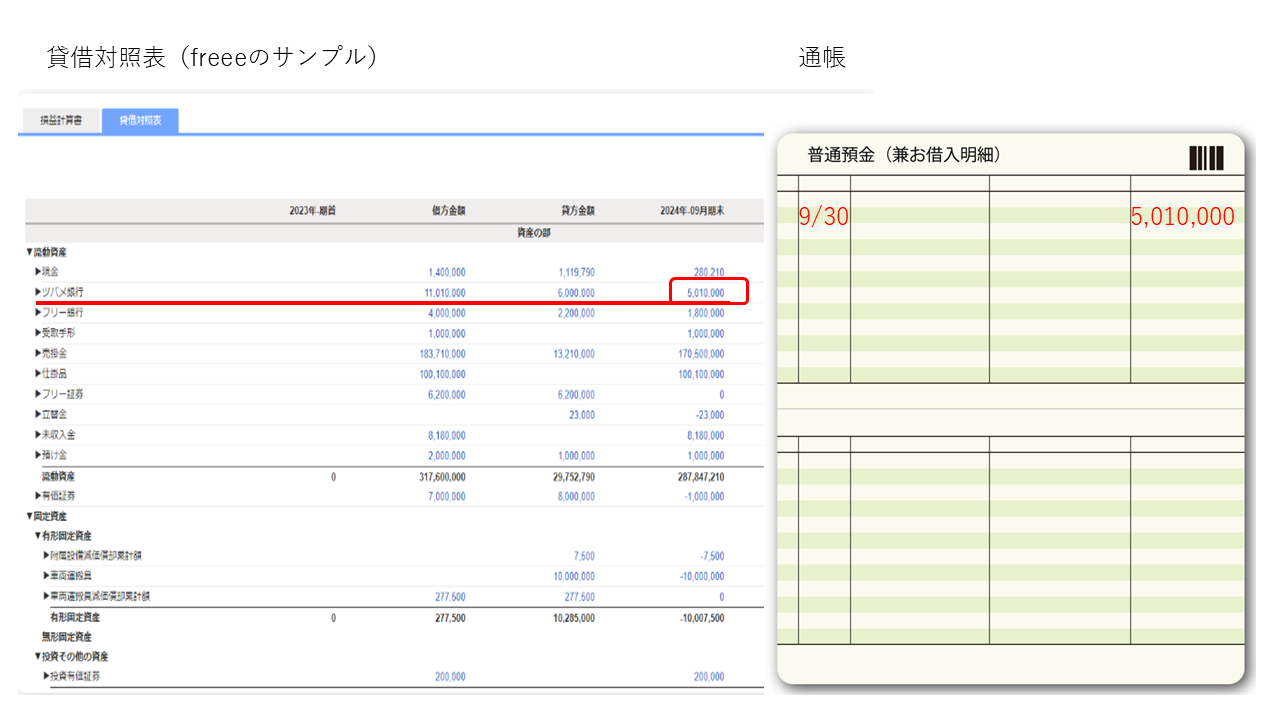

貸借対照表はこんな表↓事業の資産と負債の一覧表になります。

貸借対照表には、

- 左側(資産)に「現金」「普通預金」「売掛金」「備品」など

- 右側(負債・資本)に「買掛金」「借入金」「未払金」など

が並んでいます。

この表の「残高」と、実際の手元の数字と照らし合わせることで、「会計データと現実の残高が一致しているか」がわかります。

ここでズレがあれば、どこかの取引が抜けていたり、入力ミスをしている可能性が高いです。

正しく帳簿をつけるためには、必ず貸借対照表と現実の残高が一致しているかどうかを確認しましょう。

主な勘定科目ごとの「残高の合わせ方」

具体的にどの勘定科目をどうチェックすればいいのか、代表的なものを説明します。

普通預金(銀行口座)

「預金」は通帳(またはネットバンクの明細)と必ず照らし合わせます。

確認するのは、会計ソフトの「貸借対照表」に出ている残高と、通帳の月末残高です。

例えば9/30時点のツバメ銀行の入力が正しくできているかどうかは、会計ソフトの「貸借対照表の残高」と「通帳の残高」が一致しているかを確認しましょう。

貸借対照表と通帳の残高が合わない原因は、

- 入力漏れ

- 二重計上

- 数字の入力間違い

- 通帳の記帳漏れ(9/28で記帳がストップしているなど)

- クラウド会計ソフトの場合、ソフトと口座の連携が切れている

などが考えられます。

もしズレているときは、会計ソフトの入出金明細(預金勘定の仕訳を1件ずつ確認できる明細)と通帳を1件ずつ見比べてみましょう。

入出金明細を見るには、会計ソフトにより貸借対照表の「勘定科目」をクリックするタイプや「残高」をクリックするタイプがあります。

1件ずつ追う作業はちょっと面倒ですが、頑張りましょう!

売掛金

「売掛金」は、請求書を出したけれど、まだ入金されていない売上のことです。

残高がある=「まだもらっていないお金がある」という意味です。

請求書の控えや入金明細と照らし合わせて、

・入金済みのものを「売掛金の消し込み」処理しているか

・売上が確定したが未入金のものを売掛金計上しているか

・入金が遅れているものはないか

を確認します。

これを放置すると、「もうもらっているのに、まだ売掛金が残っている」または「まだもらっていないのに、売掛金が計上されていない」状態になり、売上高と売掛金が実態と合わなくなります。

買掛金

「買掛金」は、仕入れたりサービスを受けたりしたけど、まだ支払いをしていないものです。

残高がある=「まだ支払っていないお金がある」という意味です。

請求書の控えや支払明細と照らし合わせて、

・支払済みのものを「買掛金の消し込み」処理しているか

・仕入れやサービスを受けたが未払いのものを買掛金計上しているか

・支払いが漏れているものはないか

を確認します。

これを放置すると、「もう支払いは済んだのに、まだ買掛金が残っている」または「まだ支払っていないのに、買掛金が計上されていない」状態になり、仕入・外注費と買掛金が実態と合わなくなります。

借入金

金融機関からお金を借りている場合、「元本返済」と「利息」を合算して通帳から引き落とされていることが多いです。

しかし仕訳は、

- 元本返済:「借入金」勘定を減らす

- 利息:「支払利息」として経費になる

と分けて入力する必要があります。

通帳から引き落とされた金額をそのまま「借入金の返済」として処理すると、借入金の残高が合わなくなります。

借入金の残高が合っているかどうかは、貸借対照表の「借入金」と金融機関が発行した「返済予定表」の残高を照らし合わせましょう。

未払金

「未払金」は、買掛金以外のまだ払っていない経費(例:クレジットカードの利用分など)です。

カード明細や請求書を確認しながら、

・カード利用分は翌月の引き落とし時に「未払金」を減らしているか

・経費を使ったけど引き落としがまだのものは「未払金」を計上しているか

を見ていくと整います。

「未払金」がいつまでも残っている場合、支払済みなのに消し忘れている可能性が高いです。

また、プライベートのクレジットカードを事業用でも使っている場合は、「未払金」を使わずに「事業主勘定」を使ったほうが簡単でおすすめです。

「現金」は使わないのがおすすめ

よく「現金」という勘定科目を使っている方を見ます。

しかし現金勘定を使うと、現金残高がおかしくなる(現金残高が何百万円orマイナス)になることが多いです。

現金勘定ではなく、「事業主勘定」を使ったほうがズレにくくおすすめです。

毎回残高合わせをすると、確定申告がラクで安心

会計ソフト入力の都度残高を合わせれば、「本当に合っているのかな…」という不安が解消されます。

特にクラウド会計ソフトを使っていると「自動入力だから大丈夫」と思われるかもしれません。

しかし知らず知らず仕訳を削除したり余計な仕訳を追加したりして、残高が合っていないことがよくあります。

会計ソフトへの過信は禁物、面倒でも残高は必ずチェックしましょう。

とくに確定申告の時期が近づくと、入力作業に追われて見直す時間がなくなりがちです。

月に一度だけでも「預金」「売掛金」などの残高を合わせておくと、年末の確認が圧倒的にラクになります。

残高合わせは、地味だけど、経理がわかるようになる第一歩です。

数字に自信が持てると、確定申告も、事業の計画も、ずっとスムーズになります。

もし会計ソフトへの入力が合っているか不安であれば、私がチェックしますのでぜひお申し込みください。

データを拝見して、どこがズレているのか確認します。

会計ソフト入力チェック